ペイペイ悪用疑いで逮捕 他人名義クレカで 18 万円購入

スマートフォン向けの決済サービス「PayPay (ペイペイ)」で他人名義のクレジットカード情報を悪用し、スマートウォッチなど約 18 万円分を購入したとして、警視庁は、相模原市緑区原宿 4 丁目の無職森井聡容疑者 (27) を詐欺の疑いで逮捕し、24 日発表した。 森井容疑者は黙秘しているという。 ペイペイはカード情報を登録すれば、店頭で現金を使わず、スマホで QR コードを読み取るなどして代金を払えるサービスで、昨年 10 月にヤフーとソフトバンクの出資で始まった。 購入額に応じてポイント 100 億円分を還元するキャンペーンが狙われ、流出したとみられるカード情報の悪用が相次いだ。

同庁は、森井容疑者が数十人分のカード情報を悪用し、東京都や神奈川県内で家電や電子たばこなど計約 400 万円分を買ったことを確認したという。 転売目的の組織的犯行とみて、カード情報の入手方法などを調べている。 石神井署によると、今回の逮捕容疑は昨年 12 月中旬ごろ、東京都立川市の家電量販店で、福岡県の 40 代女性名義のカード情報を登録してペイペイを使い、スマートウォッチとパソコンを購入してだまし取ったというもの。 同庁が 4 月に邸宅侵入容疑で逮捕し、スマホを解析して発覚した。 (稲垣千駿、asahi = 6-24-19)

◇ ◇ ◇

ペイペイ詐欺、全国初検挙 他人クレカで 1 千万円購入か

スマートフォン向けの QR コード決済サービス「PayPay (ペイペイ)」に、他人のクレジットカード情報を登録して家電をだまし取ったとして、愛知県警は、栃木県那須塩原市材木町、無職平山貴則容疑者 (21) を詐欺の疑いで逮捕し、23 日に発表した。 容疑を認めているという。 県警によると、ペイペイを使った詐欺事件の検挙は全国初という。 サイバー犯罪対策課によると、平山容疑者は昨年 12 月 10 日、名古屋市千種区の家電量販店で、東京都の 30 代の男性名義のカード情報を登録したペイペイアプリを使い、ブルーレイレコーダーとノートパソコン(計約 35 万円相当)を購入した疑いがある。

ペイペイは、ヤフーとソフトバンクの出資で昨年 10 月に始まったサービス。 アプリでカード情報の登録などをしておけば、加盟店舗では QR コードを読み取るだけで決済できる。 昨年 12 月にポイント 100 億円分を還元するキャンペーンをして話題になった。 愛知県警によると、ペイペイ側から警察庁を通じて不正利用の情報提供を受け、捜査していた。 平山容疑者は四つのアカウントを持ち、昨年 12 月 9 - 11 日、コンビニや家電店 29 店で商品計 1 千万円分を購入した記録があるといい、「雇われていた」という趣旨の供述をしているという。 県警は、背後に組織的な詐欺グループが存在する可能性もあるとみて詳しく調べる。 (asahi = 5-23-19)

総務省が推進する統一 QR コード「JPQR」 PayPay や LINE Pay など決済 9 社が参画

総務省が推進する統一 QR コード「JPQR」において、請負事業者や参画する決済事業者などの詳細が各事業者から発表された。 キャッシュレス化が進む中、決済事業者ごとにコード決済の技術仕様や業務プロセスが異なることから店舗負担が増大。 これに対応すべく、2019 年 3 月 29 日にキャッシュレス推進協議会において、統一 QR コード・バーコード (JPQR) を策定。

今回、JPQR 普及事業として、プロジェクトの全体統括、統一 QR コード・バーコード (JPQR) の管理・発行、広報、事務局を担う請負事業者に凸版印刷を選定。 トーマツもプロジェクト管理、事務局運営として参画し、共同で事業を推進する。 決済事業者は、NTT ドコモ(d 払い)、Origami(Origami Pay)、KDDI(au PAY)、福岡銀行(YOKA!Pay)、PayPay(PayPay)、みずほ銀行(J-CoinPay)、メルペイ(メルペイ)、ゆうちょ銀行(ゆうちょ Pay)、LINE Pay(LINE Pay)の 9 社。 店舗売上一括管理画面提供事業者として、マネーフォワードが参加する。

同事業では、コード決済の小規模店舗を含めた広範な普及を図るため、面的に JPQR を導入し、地域における加盟店開拓業務プロセスなどの検証と、低い手数料率でのサービス提供など、キャッシュレス化進展に向けた効果検証を実施。 岩手県、長野県、和歌山県、福岡県の県全域にて、2019 年 8 月 1 日 - 2020 年 1 月 31 日で展開するとしている。 (飯塚直、cnet = 5-20-19)

8 日、ゆうちょ Pay 開始 銀行系スマホ決済本格化

スマートフォン(スマホ)を使ったゆうちょ銀行の決済サービス「ゆうちょ Pay」が 8 日に始まる。 買い物の際に専用のアプリを操作すれば、登録した同行の口座から代金が引き落とされる。 同様のサービスを導入済みの横浜銀行や福岡銀行などの加盟店でも使える。 まずはヤマダ電機などの家電量販店やドラッグストアなど 1 万店舗で利用できる。 秋には幅広い金融機関が参加する「Bank Pay(バンクペイ)」が始動する。 スマホが財布代わりになる決済サービスの利用者が増えそうだ。

ゆうちょ Pay はスマホにあらかじめダウンロードしておくアプリを買い物の際にレジで起動する。 表示される QR コードを読み取れば、自動的に口座から代金が引き落とされる。 8 日から使えるのはヤマダ電機、エディオン、ケーズデンキなどの家電量販店やウエルシアなどのドラッグストアが中心だ。 9 月までに東急ハンズやミニストップ、牛丼チェーンの松屋、はなまるうどんなどに広げる。

ゆうちょ銀は 8 日から 9 月 30 日までにアプリのダウンロードと口座登録をした先着 100 万人に現金 500 円を贈る。 持ち株会社の日本郵政の長門正貢社長は 4 月の記者会見で「利用者にサービスを定着させ、キャッシュレス社会でも役割を果たせるようにしたい」と述べた。 決済代行の GMO ペイメントゲートウェイが提供する「銀行 Pay」という決済サービスが基盤になっている。 銀行 Pay は横浜銀行、福岡銀行、熊本銀行、親和銀行が導入済みだ。 沖縄銀行、北陸銀行、北海道銀行も導入を予定する。 各行の利用者は導入した他行の加盟店でもサービスを使える。

一方、秋には数多くの金融機関が参加し「オールバンク」をうたうバンクペイのサービスが始まる。 スマホを使った決済サービスで、三菱 UFJ 銀行、三井住友銀行、みずほ銀行の 3 メガバンクをはじめ地方銀行、信用金庫、JA バンクなど 700 以上の金融機関が参加の意向を示している。 利用者はアプリをダウンロードし、自分の口座を登録する。 決済の際に店側の QR コードを読み取ったり、自らのスマホに表示したりすることで支払いをする。

銀行のキャッシュカードで支払い、口座から代金を直接引き落とす「J デビット」のスマホ版だ。 小売店や飲食店など加盟店が支払う手数料は 1% 台と低い。 J デビットという既存の基盤を使うことで投資を抑え、最大 3% 以上とされる競合より低くした。 店側もタブレット端末や QR コードを記したステッカーの準備で済む。 新たな専用端末はいらない。

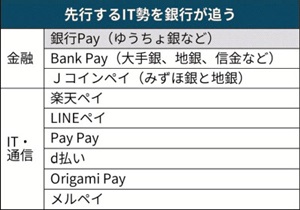

スマホを使った決済は楽天ペイや LINE ペイなどインターネット企業のサービスが先行する。 ヤフーとソフトバンクが共同出資するスマホ決済会社 PayPay (ペイペイ)は「100 億円還元キャンペーン」で話題となった。 フリーマーケットアプリのメルカリも 2 月、子会社のメルペイがスマホ決済のサービスを始めた。 スマホ決済に金融機関が参入することで利用者の選択肢は広がるがサービスは乱立している。 銀行系の決済サービスはゆうちょ銀などの「銀行 Pay」、メガバンクが主導する「バンクペイ」、みずほ銀の「J コインペイ」の 3 つがある。 どの決済サービスが使える店なのか、利用者が迷ってしまう可能性がある。

ICT 総研の予測によると、18 年春に 190 万人ほどだったスマホの QR コード決済の国内利用者は 20 年春には 5 倍の 960 万人、22 年春には 1,880 万人まで増える。 政府は決済に占めるキャッシュレスの比率を現在の 2 割から 25 年に 4 割に高める目標を掲げる。 成長が見込める市場のため顧客争奪戦が激しくなりそうだ。 (江渕智弘、nikkei = 5-5-19)

スーパーで QR コード決済、便利? 不便? 試してみると ... 課題が見えてきた

コンビニでは当たり前になってきた QR コード決済。 各社が高還元率のキャンペーンを打つなか、スーパーマーケットにも導入の動きが出てきた。 関東と山梨県内にあるイオン 32 店舗では、2019 年 4 月 17 日から、「PayPay (ペイペイ)」によるレジ決済に対応した。 店舗によって各レジの対応状況は異なるが、食料品や衣料品、日用品の売り場を中心に利用できるという。

キャッシュレス好きの J-cast ニュース記者が、実際の導入店舗をめぐって、その使い心地を試してみると、普及に向けての課題が見えてきた。

スーパーには普及するのか

記者は 4 月下旬、対応店舗へ行って、使い勝手を体験してみた。 まず訪れたのは、編集部(東京都千代田区)から片道 1 時間ほどの「イオン」。 対応レジの目印は「こちらのレジで PayPay ご利用いただけます」のポスターだが、食品売り場を何周かしても見つけられなかった。 日用品売り場では、PayPay のステッカーが貼られていたため、食品レジでは未対応なのかもしれない。

さらに 1 時間かけて、別の「イオン」へ。 ここでは約 20 ある食品レジのうち、5 つにポスターが掲げられていた。 飲み物片手、スマホ片手で会計へ進むと、店員さんが画面に気付いたようで、すぐさま「PayPay ですね」と反応。 これはスピーディーに処理してくれそう ... と思ったが、「あれーっ?」と店員の焦り声が。 レジカウンターの引き出しを次々と開け、オレンジ色のバーコードリーダーが見つかったのは、それから数秒後だった。

見たところ、このリーダーでスマホ画面上のバーコードを読み取る形だが、レジ本体とは連携していないため、別途レジ打ちが必要になるようだ。 レシートは、レジからとリーダーから、あわせて 2 枚出てくる。 最初のゴタゴタもあってか、後のお客さんを少し待たせてしまった。 あと 1 店舗、「イオンスタイル」にも行ってみたが、こちらでは比較的スムーズに決済できた。

現実的な落としどころは?

インターネットをめぐっていると、イオンに先がけて、PayPay を試験導入しているスーパーがあるとの情報を見つけた。 神奈川県を中心に、1 都 3 県に展開する「食生活 ロピア」だ。 こちらにも出向くと、柱ごとに張られた「PayPay 使えます」のポスターが、すぐ目に入った。

こちらは、店員が差し出す紙片の QR コードを、客のスマートフォンで読み取る形式。 客がみずから PayPay アプリに金額を入力し、店員確認の上で支払う。 なお、ここではクレジットカードが使えず、現金以外の唯一の決済手段が PayPay だった。 イオンは導入直後とあって、まだオペレーションが浸透していない感があったが、ロピアでは慣れている印象を受けた。

客か店員かの違いはあるが、現状ではイオンとロピアのどちらも、金額を手入力する必要がある。 そのため現金やクレカ決済より時間がかかり、小心者の筆者は「後ろのお客さんに申し訳ないな」と思うほどだった。 加えて、入力ミスによる時間のロスも考えなくてはいけない。 居酒屋であればまだしも、客が次から次へと流れるスーパーマーケットでは、必ずしも「最適解」とは言えない気がする。

一方で、レジと連携できるリーダーを導入するのは、主にコスト面でハードルが高い。 「QR コードも使えるレジ」から一歩踏み込んで、台数を絞ってでも、高速道路の料金所のような「QR QRコード優先レーン」とするあたりが、現実的な落としどころなのかもしれない。 (城戸譲、J-cast = 5-4-19)

LINE ペイとメルペイが提携 QR 決済 相互に開放

最近、「○○ペイ」がいっぱいあって、なんだかわかりづらい …。 そんな状況に一石を投じようと、スマホ決済のライバル同士が手を組んだ。 LINE の決済サービス「LINE ペイ」とメルカリの決済サービス「メルペイ」は 27 日、業務提携したと発表した。 2019 年初夏をメドに、両社の QR 決済を使う加盟店を相互に開放し、各サービスの利用者がそれぞれの加盟店で決済ができるようにする。

新たな加店舗を開拓する際に、両サービスの導入を進めていく。 既に片方のサービスを採用している店舗には、もう一方のサービスの採用してもらうようお願いする。 将来的には加盟店が両サービスを一元で管理できるようにし、負担の軽減を目指す。 利用者にとっては、片方のサービスを採り入れれば、両サービスの加盟店で決済ができるようになる。 (篠健一郎、asahi = 3-27-19)

ゆうちょ銀行、スマホ決済サービス「ゆうちょ Pay」を 5 月から開始へ

ゆうちょ銀行はこのほど、GMO ペイメントゲートウェイ(以下、GMO-PG)と連携した、スマートフォン決済サービス「ゆうちょ Pay」の取扱いを 5 月から開始すると発表した。 取扱開始時期の詳細はサービス開始前に改めて発表するという。

ゆうちょ Pay とは、QR コードとスマートフォンを使ったスマートフォン決済サービス。 ゆうちょ銀行の口座保有者が、同行と契約した店舗等で代金を支払う際、専用のスマートフォンアプリを操作する事で、予め登録した同行口座から代金を即時に引き落とすことができる。 クレジットカードの登録や事前チャージ等の必要がない、銀行口座直結型のサービスとなる。 同行は、同サービスの取扱開始に向け、パートナーの拡大に努めているほか、郵便窓口におけるキャッシュレス決済の導入(2020 年 2 月予定)のラインアップに加わるべく調整を進めているという。

また、GMO-PG が提供する同様の決済システムを導入している横浜銀行、ふくおかフィナンシャルグループの福岡銀行、熊本銀行、親和銀行、沖縄銀行(導入予定)と、互いのユーザーが互いのパートナーで相互利用可能となる「銀行 Pay (マルチバンク対応)」により連携し、銀行や地域を越えて同サービスを利用できるよう、相互連携を進めていくとしている。 (御木本千春、MyNavi = 2-4-19)

スマホ決済、体力勝負 ペイペイ再び 100 億円還元

ソフトバンクとヤフーが折半出資するスマートフォン(スマホ)決済会社、ペイペイ(東京・千代田)は 4 日、再び 100 億円の大規模還元キャンペーンを始めると発表した。 スマホ決済は参入が相次ぐ乱戦で、LINE なども利用者の囲い込みへ還元を続ける。 各社は消費データを集め、ネット広告などと相乗効果を出す狙いだが、実現には時間を要し体力勝負の様相となっている。

ペイペイは 12 日から 5 月 31 日まで 100 億円を原資とした還元策を実施する。 2018 年 12 月に続く同額のキャンペーンで、還元額は 1 回あたり最大千円とした。 中山一郎社長は 4 日に記者会見し、再び 100 億円を用意する事情について「前回のキャンペーン効果でペイペイ登録者がサービス開始から 4 カ月で 400 万人を超えた」と語った。 ヤフーによると、地図など様々な同社製アプリで最も早く普及した。 男性会社員 (31) は「最初のキャンペーンでスマホ決済に興味をもった。 アプリも色々取り込んだ。」と話す。

前回はクレジットカード番号などを何度でも入力できる安全上の欠陥があり、対策として入力回数を制限した。 本人しか知らないパスワードを新設し、仮にカード番号がネット上に出回っても使えないようにした。 スマホ決済分野は新しい分野である一方、群雄割拠の状態だ。 いち早く利用者を増やそうと還元競争が熱を帯びている。 LINE はスマホ決済「LINE ペイ」で 18 年夏から、最大 5% 分の LINE ポイントの還元を始めた。 オリガミ(同・港)は 4 日、「ケンタッキーフライドチキン」の 116 店舗で、500 円以上の支払いが半額となる還元策を 13 日に始めると発表した。

各社は利用者が増える半面、還元策をやめられず費用がかさんでいる。 ヤフーが同日発表した 2018 年 4 - 12 月期の連結決算(国際会計基準)は純利益が前年同期比 32% 減の 701 億円だった。 ペイペイは赤字で、折半出資するヤフーは持ち分法投資損失として約 100 億円を計上した。 ネット決済サービスを始める企業の多くは、利用者の消費データに狙いがある。 会員の性別や年齢と、店舗で買った商品の内容を把握できる。

ペイペイはヤフーとの連携を念頭に置く。 例えば利用者がペイペイを使い、店舗で炭酸飲料を買ったとする。 この情報をもとにヤフーが別の飲料の広告を配信したり、合わせて買ってもらいたい商品の割引券を配ったりする。 川辺健太郎社長は「ペイペイでデータを取得できることは強み」と話す。 ただ、実用化の時期はみえていない。

LINE は 21 年までの 3 年間で、金融と IT (情報技術)を融合させるフィンテック事業に、スマホ決済を中心として 1 千億円投じる。 証券や保険と組み合わせて収益を得る考え。 出沢剛社長は収益化を「21 年までに実現する」と急がない。 QR コードなど支払い方式を巡る競争も絡み、各社が還元キャンペーンを先行させる。 マーケティング手法として今後も広がる見込みだが、いまは収益化がみえず体力勝負となっている。 (nikkei = 2-4-19)

25 万円使った? ペイペイ、未利用なのに突然請求の怪

スマートフォンを使った決済サービス「PayPay (ペイペイ)」で 12 月、クレジットカードの不正利用と疑われる事例が相次ぎ、警察に被害相談が寄せられている。 運営会社は、ポイント 100 億円分を利用者に還元するキャンペーンが狙われ、流出したカード情報が悪用されたとみる。 ポイント還元は 1 月 10 日から実施予定で、不正か否かの確認が急がれる。

「カードのご利用確認のため、メッセージを送信致しました。」 富山県立山町の自営業の 50 代女性のスマホに 14 日、クレジットカード会社からショートメールが届いた。 電話すると、思わぬことを尋ねられた。 「コンビニでペイペイを使い、25 万円近いお買い物をしていますか?」 10 - 13 日に 1 回あたり 1 万 - 2 万円ほど、計 15 回使われたことになっていた。

ペイペイが何かも知らず、利用したことはない。 カードはネット通販用に作り、外に持ち出したこともない。 請求が来ないよう手続きをしてもらい、カードは廃棄することになった。 「情報が誰かに盗み取られたと思うと怖い。 カードは何でも作ってきたけど、整理しないといけない。」 (稲垣千駿、荒ちひろ、asahi = 12-28-18)

◇ ◇ ◇

PayPay の不正利用、どう防ぐ? 狙われるのは "ポイント付与" の 1 月か

100 億円還元キャンペーンが話題になりましたが、その裏でクレジットカード情報を悪用した不正利用の被害に遭うユーザーも多くいました。 PayPay の認証セキュリティの問題点や、ユーザーができる自衛策について解説します。

PayPay の認証セキュリティ

まず大前提として、PayPay はスマホアプリによる決済なので、そのスマートフォン自体がロックされ、暗証番号や生体認証などで第三者利用を防いでいることが前提になります。 PayPay のアプリ起動時の本人認証は、初期状態ではオフになっており、アプリのメニューから「セキュリティ設定」でオンにすることで、電話番号 + パスワード認証や、スマートフォンが持つ生体認証が設定されます。

ですので、スマートフォンにロックがかけられていない状態で PayPay をインストール & アカウント設定し、そのままの状態でスマホを紛失してしまうと、「知らない人に買い物され放題」という悲惨なことが起きてしまいかねません。 少なくともスマートフォンのロックはかけましょう。 PayPay での支払い方法は、PayPay 内の残高か、Yahoo! ウォレットに登録した銀行口座、Yahoo! マネー、クレジットカードから選択できます。 PayPay 残高がなく、Yahoo! の各サービスのユーザーでない場合は、自ずとクレジットカード(および一部のデビットカード)での決済になります。 クレジットカード決済を利用する際には、クレジットカード番号と有効期限、セキュリティコードを入力してひも付けます。

登録までのプロセス クレカ不正利用で対策を打ったが …

PayPay で決済に設定するクレジットカードは、VISA か MasterCard になりますが、カード番号、有効期限、セキュリティコードさえ分かれば設定できてしまいます。 クレジットカード会社が運用するオンライン本人認証サービス「3D セキュア」は設定されていません。 さらに、クレジットカード裏面のセキュリティコードについては、違う番号を複数回入力した際に入力をさせなくする「ロックアウト機能」が当初は設定されてませんでした。 000 - 999 まで、999 回セキュリティコードの入力を試してみれば突破できる状況だったので、第三者による不正利用が SNS 上やメディアのニュースで報告されていました。

この仕様は 12 月 18 日のアップデートで修正され、現在では 4 回目の入力を間違えるとロックアウトがかかるようになっています。 このロックアウトは入力ができなくなるロックアウトではなく、アカウント自体が使えなくなるロックアウトです。 しかも、時間の経過では解除されず、カスタマーセンターに連絡しないといけないようです。 ロックアウトが導入されたとはいえ、クレジットカードはお店に渡して使用することもあるので、クレジットカード番号はある程度公開されている情報です。 そこに悪意があれば、裏面のセキュリティコードもメモされてしまうので、クレジットカードを目の届く範囲に扱ってもらうように、あらためて注意しましょう。

ポイント付与の 1 月に注意 スマホと SIM カードの管理を厳重に

2019 年 1 月 10 日には 100 億円還元キャンペーンのキャッシュバックが行われます。 このキャッシュバックされた残高を狙うのは、加盟店舗ばかりではありません。 不正利用者もこの機会を狙ってくる可能性が高いです。

ユーザーの側でも、付与された PayPay 残高が勝手に使われないようにアカウント管理をしっかりしておきましょう。 単純な推測されやすいパスワードにしてしまっているなら直しておくべきです。 ただし、PayPay の ID は携帯電話番号です。 初期設定時は電話番号にひも付いた SMS でメッセージが届き、メッセージ内の URL をタップして登録しますが、「パスワードを忘れてしまった場合」のパスワード変更も、SMS 経由で行われます。 つまりSMSを受け取れればパスワードを変更できるのです。

携帯電話番号はスマートフォン本体ではなく、SIM カードにひも付いています。 つまり、スマートフォンをロックしていても、SIM カードを盗まれてしまったら、SMS を見られてパスワード変更されてしまう恐れがあります。 12 月 18 日のアップデート後の時点では「プッシュ通知」をオンにしていても、他の端末からのログインや、パスワード変更のお知らせが通知されることはありませんでした。 パスワード変更した人が任意でメールやメッセージを送ることはできますが、不正利用しようとしている人が送るわけはありませんよね。 パスワードを変えた後で SIM カードをそっと戻されていたら、気付かないかもしれません。

スマートフォンの生体認証を設定していた場合でも、パスワードが変更された後でアプリ起動した際の認証は生体認証で通過できてしまいます。 つまり、パスワード変更されたことに気付きにくいのです。 ログアウトしていれば、再度パスワード入力が必要になるのですが、いちいちログアウトをして使う人はほとんどいないと思います。

ですので、スマートフォンを放置して SIM カードが奪われないよう注意する必要があります。 とはいえ、身内の人に寝ている間に盗まれるのを防ぐのはなかなか困難です。 もし何か起こった場合は、PayPay 公式サイトの FAQ にあるように「ご家族様や知人のかたの利用の可能性についてご確認」することになるのですが … ろうばいしている状況でも、関係が壊れないような確認方法を心掛けましょう。 余談ですが、SIM カードや指紋と比較して、パスワードを寝ている間に奪うのはかなり困難です。 知識認証の強みはここにあります。 ただし、紙にメモしておくなど、記憶から取り出していないことが前提ですが。

自衛策のご提案

19 年 1 月 10 日に 1 回目のキャッシュバックが実施されます。 それまでに心掛けておくべき自衛策は以下になります。 Twitter などで高額当選報告をした人は特に気を付けておきましょう。

・不正利用の情報を受け取れるように、プッシュ通知をオンにしておく

・不正ログインを防ぐために、単純な推測されやすいパスワードは設定しない

・SIM カードを盗まれないように、スマートフォンをできるだけ放置しない

・パスワード変更されたことに気付けるように、できるだけログアウトする(便利さが失われるので厳しいですが)

・同居人がいる人は寝る前にログアウト

・被害額を制限するために、登録したクレジットカードに利用金額の上限を設定

・被害に遭ったことに気づいた時のために、何をするべきか、どこに連絡すべきか確認しておく

1 月 10 日前後に何かあるかもと心の準備を

事業者側には、パスワード変更された際には、任意ではない自動的な通知がユーザーに届くようにしてほしいです。 また、登録時には SMS 認証は避けてメール認証にした方が良いと思います。 スマートフォンのロックで防げる分、マシだと思うので。 また、1 つのアカウントは 1 つのスマートフォンでしか使用できないようにすることと、「3D セキュア 2.0」導入も検討の余地があるかもしれません。 ユーザービリティがキモのサービスなので困難かもしれませんが。

何かと話題の PayPay ですが、生活が便利になるアイテムでもありますので、ユーザー側でも事業者側でもセキュリティをしっかりして、安心して便利に使えるようになってほしいものですね。 (ITmedia = 12-18-18)

◇ ◇ ◇

ペイペイ還元、10 日間で終了 予算消化、課題も残す

スマートフォン決済サービスのペイペイが 4 日に始めた総額 100 億円の利用者還元キャンペーンは、わずか 10 日間で終了となった。 「お客と加盟店を増やす目標を達成した(広報)」ものの、利用者の殺到でシステム障害が発生するなど課題も残した。 期間は 3 月末までの想定だったが早々に予算を消化し、今月 13 日夜、その日のうちに終了すると発表した。 今後も大規模な販売促進策を検討するという。 今回のキャンペーンは支払額の 20% を 1 カ月当たり 5 万円を上限に還元し、40 回に 1 回は全額を還元する仕組み。 ビックカメラやヤマダ電機などの家電量販店では長蛇の列ができた。 (kyodo = 12-14-18)

Amazon でドコモ「d 払い」が利用可能に、12 月 1 日から

d ポイントでの購入にも対応 100 円で 1 ポイントが貯まり、支払いは 1 ポイント 1 円相当

NTT ドコモは、スマートフォン決済サービス「d 払い(ネット)」が、2018 年 12 月 1 日(土)から Amazon で利用可能になると発表しました。

Amazon ではこれまでも、月々の電話料金と一緒に支払える「ドコモ払い」に対応していましたが、12 月 1 日からは、これが「d 払い(ネット)」になるとのこと。 両者の大きな違いは、支払いで d ポイントがたまるかどうか。 「d 払い(ネット)」では、100 円(税込)毎に 1 ポイントの d ポイントがたまります。 また、d ポイントを Amazon での支払いにも使えます。 なお、「d 払い(ネット)」は、本来ドコモ回線を契約していなくても使えるのですが、Amazon ではドコモ回線の契約者のみ利用可能。 また、支払いも電話料金合算払いのみになるとのことです。

また、現在ドコモが実施中の「d ポイント 魔法のスーパーチャンス!」の対象サイトに 12 月 1 日から Amazon が追加されます。 これは通常の最大 50 倍(「d 払い」は最大 20 倍)のポイントが貰えるキャンペーンです。 さらに加えて 12 月 7 日から 12 月 21 日の間は、Amazon で「d 払い(ネット)」を利用した場合に抽選で最大 15 倍の d ポイントが進呈されるキャンペーンも実施します。 ドコモはつい先日も、ウエルシアホールディングスが全国に展開する約 1,800 店舗で QR コードを使った d 払いに対応するなど、その普及に力を入れている様子が伺えます。 今後も利用できる場所がさらに広がっていきそうです。 (山本竜也、engadget = 11-29-18)

スマホ決済、銀行 vs IT 勢 信用力 vs アプリの使い勝手

顧客獲得へ競争新局面

銀行連合がスマートフォン(スマホ)を使った QR コード決済で連携する。 ブランド力や規模に勝る金融機関がスマホ決済サービスに本格的に乗り出すことで、楽天や LINE など IT (情報技術)各社との顧客獲得競争は新しい局面に入る。 信用力のある銀行に対し、IT 勢が使い勝手で勝負を挑む構図だ。 サービスの巧拙が勝敗のカギを握りそうだ。

スマホ決済市場には 2018 年にヤフーや NTT ドコモなど IT 大手が相次ぎ参入し、海外勢では米アマゾン・ドット・コムが今夏から日本でサービスを始めた。 1 人のユーザーが複数のスマホ決済を使い分けることは少ない。 各社は自社のサービスが選ばれるよう、使い勝手の良さを競う。 銀行連合の強みは買い物代金が銀行口座から即座に引き落とされる仕組みだ。 LINE の「LINE ペイ」は銀行口座と連携しているが、決済前にいったん入金(チャージ)する必要があり、余ったお金を口座に戻す場合に手数料がかかる。

IT 各社は、お得感を出し利用者を獲得する。 ヤフーとソフトバンクは決済アプリ「ペイペイ」の支払額の 20% を利用者に還元する販促策を 12 月 4 日から始める。 還元額が100 億円に達するまで続ける。 LINE は決済額の最大 5% をポイントで還元する。 楽天はネット通販などでためた楽天ポイントをスマホ決済での支払いに使える。 楽天証券の投資信託にポイントを投じて運用することもできる。

低コスト武器に

加盟店の獲得に向け、銀行連合は中小企業が採用しやすいよう店舗が払う加盟店手数料を 1% 台に抑える。 楽天やスタートアップの 3% 台に比べて安い。 ヤフーと LINE は期間限定で中小企業向けの決済手数料を 0 円にし、導入を促す。 先行する IT 各社は自社の主力サービスと組み合わせ利便性を高めている。 LINE は損害保険ジャパン日本興亜と主力の対話アプリ上で損害保険の加入や支払い手続きができるサービスを始めた。 申し込みから決済はスマホ上で完結する。 リアル店舗とネット上の決済の両方を取り込む。

購買データ活用

ヤフーは「ペイペイ」を軸に消費者の購買データを集める。 ペイペイを基盤とし、電子商取引 (EC) やメディアの分野で新たなサービスを構築する考えだ。 ネット広告や小売業と組んだ販促など、スマホ決済のデータを使ったサービスの組み合わせは多様に広がる。 中国ではアリババ集団が消費行動データなどを収集。 消費者の関心に合わせた広告や物販サイトでの「お薦め」にも使う。 個人の信用情報を数値化し、融資など金融サービスにまで生かす。

銀行連合の参入で利用者や加盟店の獲得競争が激しくなるのは確実だ。 スタートアップ企業の Origami (オリガミ、東京・港)は、自社のスマホ決済機能を外部企業に提供することでサービスの規模を拡大する。 顧客企業は自社ブランドの決済アプリを簡単に作れるようになる。 トヨタファイナンス(名古屋市)が採用を決めた。 日本のキャッシュレス決済の比率はクレジットカードを含めても 2 割程度。 韓国の 9 割、中国の 6 割に比べて、普及が遅れている。 政府は 2025 年に 4 割まで引き上げる目標を立てており、市場の拡大が見込まれる。

各社がスマホ決済に続々と参入する背景には「不便なままの金融を、利用者目線でリデザイン(再設計)できる(LINE の出沢剛社長)こともある。 利用者と加盟店に決済以上の利便性を訴えることが重要になる。 (広井洋一郎、大西綾、nikkei = 11-23-18)

メガバンクの本気で "現金不要時代" が来る

QR コードでキャッシュレス実現へ

3 大メガバンクが統一規格「BankPay」で合意

キャッシュレス化実現へ向け、メガバンクの動きが加速している。 三菱 UFJ、三井住友、みずほの 3 大メガバンクによる QR コード決済「BankPay」の統一規格で合意、2019 年度の実用化を目指していると報じられている。背景には 2 つの要因がある。

まず、ATM を含めたリテールのネットワーク維持費がかさむことがある。 マイナス金利の影響もあり、各行や金融機関は、構造改革の必要性に迫られている。 次に、ユーザーの選択肢の多様化もポイントだ。 これまで、キャッシュレス化の大半を占めたのはクレジットカードだったが、「LINE Pay」や「楽天ペイ」など簡易決済が浸透しつつある。 もともと、クレジットカードは金融機関にとって収益性の高い決済手段であるが、これら簡易決済にシェアを奪われる危機感もあろう。

日本のキャッシュレス支払いの比率は 18% (15 年時点)。 約 60% と高比率の韓国や中国はもとより、欧米の 30 - 50% との比較でも、日本市場のキャッシュレス比率は低い。

現金中心の生活に戻るのは考えにくい

QR コード決済の利点には、スマートフォンの個人情報の運用も挙げられる。 アメリカのキャッシュレスは、主にクレジットカードを指すが、中国ではスマホ決済を指す。 クレジットカードによる決済に比べて、スマホによる決済はより多くの情報を取得できる可能性のある決済手段である点は大きな違いとなる。 取得データを増やせば、みずほとソフトバンクの合弁会社が、日本初の AI スコアをもとに最適な条件で貸し付けを行う「AI スコア・レンディング」も実施するように、新たな金融サービスの提供も可能となる。

1 度キャッシュレスを経験すると、現金中心の生活に戻るのは考えにくい。 大手銀行が QR コード決済に注力することで社会的信用も高まり、現金不要時代の波が訪れている。 (ゴールドマン・サックス証券アナリスト 田中 克典、President = 9-22-18)

メガバンクは「スマホ決済」で泥沼にはまる

メガバンクは独自のスマホ決済の仕組みを構築中だが、世の中ではすでに多様なスマホ決済が使われており、出遅れ感は否めない。 そんななか、三菱 UFJ 銀行はスマホ決済を支える裏方のプラットフォームビジネスに進出する。 銀行 vs ネット企業の闘いはどう展開するのか。 『決定版 銀行デジタル革命』でキャッシュレス化の進展と銀行の苦境を描いた著者が解説する。

スマホ決済で圧倒的に出遅れ

スマホ決済にはさまざまなアプリが登場し、熾烈な競争が展開されている。 メガバンクもその競争に参入する方針だが、いまだに実験段階にあり、出遅れ感はぬぐえない。 そんななか、三菱 UFJ 銀行は、そのスマホ決済を支える、いわば裏方のプラットフォーム(基盤部分)で存在感を高める戦略に打って出た。 システム開発会社 TIS と組んで、暗号情報を一括で管理するとともに、暗号化されたクレジットカードなどの情報を小売業者に代わってカード会社に送る仕組みを開発したという。

買い物の際にスマホを店の端末にかざすなどして支払うと、そのあとどうなるか。 代金は最終的にはクレジットカードで決済されたり、銀行口座から直接引き落とされたりする。 その際、クレジットカード番号や銀行口座番号などの情報が外部に漏洩するのを防ぐため、それらを暗号化する必要がある。 三菱 UFJ 銀行と TIS は今回、画期的な暗号化技術を開発したというわけではない。 ポイントは、暗号情報のやり取りの代行業務をするという点だ。

お客が店でモノを買った代金をスマホで決済し、それがクレジットカード決済とひも付いている場合には、クレジットカード番号などの情報は「トークン」と呼ばれる暗号に変換されて、店舗の読み取り機などに残らないようにする、というのが通常のやり方だ。 トークンはカード会社に送られるが、その様式は受け取るカード会社ごとに異なっている。 スマホ決済を導入している小売業者は、個々のカード会社と契約して、暗号を送受するシステムを別々に作る必要がある。

そうした手続きは小売業者にとって非常にややこしくお金もかかるため、多くのクレジットカードがスマホ決済に対応していないという状態になり、結局、スマホ決済の利用が制限されてしまうという問題が生じている。 クレジットカードの暗号情報を送るシステムを備えていないから、スマホ決済ができない - -。 そこで三菱 UFJ 銀行と TIS が考えたのが、小売業者とカード会社との間に立って暗号情報を一括で管理するとともに、各カード会社へトークンを送付するシステムの構築と送付代行サービスだ。

これは一種のプラットフォームビジネスであり、業界用語では、トークンリクエスタ代行サービスと呼ばれている。 このサービスを大手銀行が手掛けるのは初めてだ。 三菱 UFJ 銀行と TIS が始めるこのサービスはスマホ決済の拡大、ひいてはキャッシュレス化の進展に一定程度貢献するとみてよいだろう。 三菱 UFJ 銀行は、2019 年春にも独自のスマホ決済サービス、「MUFG ウォレット」をスタートさせる予定だが、そこにこの仕組みが搭載され、多くのクレジットカードや複数ブランドのデビットカードを利用した決済、QR コード決済などが一挙に可能となる。先行するオリガミ、楽天、LINE などネット企業のスマホ決済サービスに負けない利便性を大きく PR するだろう。

提携銀行がない三菱 UFJ の戦略

一方、三菱UFJ銀行は地銀などにもこの代行サービスを提供することを狙っている。 決済手段はネットワーク効果が働きやすく、利用者の数が増えるほど、利便性が高まり、競合するサービスを潰して市場を席巻しやすい。 スマホ決済ではみずほ銀行がゆうちょ銀行や複数の地銀と提携した形で、「J コイン」というサービスの創設準備を進めている。それに対して、技術力で先行している MUFG コインは、提携銀行がないことが弱点だ。

三菱 UFJ 銀行はこのプラットフォームビジネスによって「MUFG ウォレット」を利用する提携銀行を開拓し、地銀を囲い込んで、みずほ銀行などとの競争で優位に立ちたいと考えているのかもしれない。 IT 業界のスピードは速い。 トークンリクエスタ代行サービスも、すぐに厳しい競争にさらされることは十分考えられる。 最新の IT を使って、地銀に対して金融関連の代行サービスを提供していくビジネスモデルは、ソフトバンク・インベストメント (SBI) によってすでに始められている。

ヒト・モノ・カネに限界のある地銀などが、個々に先端技術に対応していくのは難しい。 SBI はそれを束ね、IT を駆使した共通の金融サービスのプラットフォームを提供していく戦略を描いている。 SBI は地銀 64 行などに対して、24 時間対応可能な送金システムを構築することを目指す。 そこまで来たら、スマホ決済のプラットフォームを提供するビジネスに進出してくるのも、時間の問題かもしれない。 三菱 UFJ 銀行が、この分野でリードを維持するのは簡単ではないだろう。

コストが下がれば、競争が激化するだけ

三菱 UFJ 銀行がスマホ決済を運営するネット企業に対して新サービスを広く提供していく場合には、それを採用したネット企業には相応のコスト削減効果が生じる。 彼らはそれを原資としてお客へのポイント還元や小売店側の手数料の無料化戦略を進めるかもしれない。 一方、銀行によるスマホ決済システムは、簡単にコストを下げられない事情を抱えている。 既存の決済手数料とのバランスに縛られていること、顧客のデータ活用から収益を上げるビジネスが育っていないことなどのためだ。 メガバンクとネット企業との闘いは底なし沼の様相を呈している。 (東洋経済 = 9-20-18)