10 - 12 月期の GDP 改定値が年率 0.7% に下方修正 設備投資が予想下回る

内閣府が 10 日発表した 2013 年 10 - 12 月期の国内総生産 (GDP) 改定値は、物価変動を除いた実質で前期比 0.2% 増、年率換算では 0.7% 増だった。 2 月 17 日に公表された速報値(前期比 0.3% 増、年率 1.0% 増)から下方修正された。

輸出が低調で設備投資が予想を大きく下回ったほか、経済の牽引役である個人消費、設備投資の伸び悩みも響いた。 設備投資は速報値の 1.3% 増から 0.8% 増と 0.5 ポイントも縮小した。 個人消費は速報値に比べ 0.1 ポイント下方修正の 0.4% 増、公共投資は同 2 ポイント減の 2.1% 増といずれも下方修正された。 (sankei = 3-10-14)

◇ ◇ ◇

10 - 12 月期 GDP 改定値、民間予測 1.1% 増 設備投資下方修正か

内閣府は 10 日、2013 年 10 - 12 月期の国内総生産 GDP) 改定値を発表する。 日経 QUICK ニュースが 3 日 17 時までに集計した民間 8 社の予測中央値は、物価変動の影響を除いた実質で前期比年率 1.1% 増と、速報段階の 1.0% 増と比べほぼ横ばいとなった。 ただ各社の予想をみると、0.7% 増 - 1.6% 増とばらつきが大きい。 公共投資で予想が大きく分かれたためだ。 他方、設備投資は下方修正されるとの見方で一致した。

財務省が 3 日公表した 10 - 12 月期の法人企業統計によると、ソフトウエアを除く全産業の設備投資額は前年同期比 2.8% 増の 8 兆 5,494 億円。 季節要因を除いて 7 - 9 月期と比べると 0.3% 減だった。これを受けて、 民間エコノミストは GDP ベースの設備投資(速報段階 1.3% 増)が 0.3% 増 - 1.0% 増に下方修正されるとの見方を強めている。

今回、特に予測に差が出たのが公共投資(速報段階で 2.3% 増)。 0.8% 増 - 3.2% 増まで予想が大きく割れている。 12 月の建設総合統計の弱さなどを指摘して下方修正を予想するエコノミストがいる一方、公共工事の出来高が膨らんでいるとして上方修正を見込むエコノミストもいる。 (nikkei = 3-3-14)

◇ ◇ ◇

GDP : 実質 1.0% 増 年率換算 市場予想大幅下回る

◇ 13 年 10 - 12 月期速報値

内閣府が 17 日発表した 13 年 10 - 12 月期の国内総生産(GDP、季節調整済み)の速報値は、物価変動の影響を除いた実質で前期(7 - 9 月)比 0.3% 増、1 年続いた場合の年率換算で 1.0% 増となり、4 四半期連続のプラス成長となった。 ただ、市場予想平均(年率 2.6%)を大幅に下回り、力強さを欠く内容となった。 物価変動を反映し、生活実感に近い名目 GDP は 0.4% 増(年率 1.6% 増)だった。 (mainichi = 2-17-14)

消費者物価、8 カ月連続で上昇 食料や家電など

総務省は 28 日、1 月の全国の消費者物価指数を発表した。 価格変動が大きい生鮮食品をのぞく指数(2010 年 = 100)は前年同月を 1.3% 上回り、100.4 だった。 8 カ月続けての上昇になり、上昇幅は昨年 12 月と同じだった。 エネルギー価格が引き続き上がっているほか、生鮮食品をのぞく食料が前年同月より 1.0% 上昇した。 白物家電などの家庭用耐久財、テレビも前月より上昇幅を広げた。 (asahi = 2-28-14)

◇ ◇ ◇

物価は「緩やかに上昇」に前進、5 年 4 カ月ぶりの表現 = 2 月の月例報告

[東京] 政府は 2 月の月例経済報告で物価の判断を「緩やかに上昇している」と前進させた。 幅広い品目で物価が上昇し、消費者物価指数が 1% 台に乗せたことを反映した。 政府は昨年 12 月の報告の中で 2009 年 11 月から使ってきた「デフレ状況」との表現を 4 年ぶりに削除した。 今後、デフレ脱却の宣言に向けて将来にわたりデフレに逆戻りしないかなど情勢を見極める。

内閣府によると、物価判断についてこうした表現を使うのは 08 年 10 月以来 5 年 4 カ月ぶり。 昨年 12 月の全国消費者物価指数(生鮮食品を除く、コア CPI)は 100.6 と前年同月比 1.3% 上昇、7 カ月連続で前年を上回った。 こうした動きを判断に加えた。 物価の判断について前月までは「底堅く推移している」としていた。

焦点のデフレ脱却宣言には、将来にわたりデフレに逆戻りするリスクがないかの見極めが必要になる。 甘利明経済再生担当相は先月 21 日の記者会見で「まだデフレの状況に戻るリスクは残っている」としており、政府がデフレ脱却を宣言するにはまだ時間がかかる公算が大きい。 全体の景気に関しては「緩やかに回復している」との判断を据え置いた。 先行きについては「回復基調が続くことが期待される」とする一方、新興国を中心とする海外景気の下振れがリスクとあらためて指摘した。 (Reuters = 2-19-14)

◇ ◇ ◇

消費者物価 5 年ぶりプラス 13 年、前年比 0.4% 上昇

総務省が 31 日発表した 2013 年 12 月の全国の消費者物価指数(2010 年 = 100)は、価格変動が大きい生鮮食品をのぞく指数が前年同月を 1.3% 上回り、100.6 だった。 上昇は 7 カ月連続。 上昇幅は 11 月と比べて広がった。 円安を背景にした電気代や灯油の値上がりが続いている。

13 年の平均の指数は前年より 0.4% 上がり 100.1 で 5 年ぶりの上昇となった。 全国より 1 カ月先の速報が出る東京 23 区の今年 1 月の指数は前年同月より 0.7% 上がり、99.0。 9 カ月連続で上昇した。 (asahi = 1-31-14)

◇ ◇ ◇

消費者物価 1.2% 上昇 = 6 カ月連続プラス、5 年ぶり高水準 - 11 月

総務省が 27 日発表した 11 月の全国消費者物価指数(CPI、2010 年 = 100)は、価格変動の大きい生鮮食品を除く総合指数が 100.7 となり、前年同月比 1.2% 上昇した。 前年を上回るのは 6 カ月連続。 伸び率は前月から 0.3 ポイント拡大し、08 年 10 月 (1.9%) 以来 5 年 1 カ月ぶりの大きさだった。上昇はテレビなどにも広がっており、同省は「今後もプラス傾向が続く(物価統計室)」とみている。

食料とエネルギーを除く総合指数も 0.6% 上昇の 98.7 となった。 プラスは 2 カ月連続で、伸び率は 1998 年 8 月 (0.7%) 以来 15 年 3 カ月ぶりの水準。 政府は 12 月の月例経済報告で物価が持続的に下落する「デフレ」状況ではなくなったとの判断を示したが、これを裏付ける内容となった。 (jiji = 12-27-13)

◇ ◇ ◇

10 月消費者物価、5 年ぶりプラス 食料などのぞく指数

総務省が 29 日発表した 10 月の全国の消費者物価指数で、価格変動が大きい食料とエネルギーをのぞく指数(2010 年を 100 としたもの)が 98.8 で、前年の同じ月を 0.3% 上回った。 プラスに転じたのは 08 年 10 月以来、5 年ぶり。 円安や原材料高でエネルギーや食料が値上がりしているが、物価上昇の動きが広がっている。 天候によって短期間に価格が上下する生鮮食品をのぞいた指数は前年同月より 0.9% 増の 100.7 だった。 これでプラスは 5 カ月連続。 上昇幅は 9 月の 0.7% 増よりも広がった。 (asahi = 11-29-13)

◇ ◇ ◇

消費者物価、4 年 9 カ月ぶりマイナス脱す 食料など除く

【末崎毅】 総務省が 25 日発表した 9 月の全国の消費者物価指数で、価格変動が大きい食料とエネルギーをのぞく指数(2010 年 = 100)が前年と同じ水準になり、2008 年 12 月以来 4 年 9 カ月ぶりにマイナスを脱した。 これまでは円安や原材料高でガソリンや食料の値上がりが目立っていたが、それ以外の物価も下げ止まりつつある。

天候によって短期間に価格が上下する生鮮食品をのぞいた指数は前年同月より 0.7% 増えて 100.5 だった。 4 カ月続けて上昇した。 08 年 11 月以来の高い伸び率だった 8 月の 0.8% 増よりも上昇幅は 0.1 ポイント縮まったが、物価が上がる傾向は続いている。

8 月に 21 年 7 カ月ぶりにプラスに転じたパソコンやプリンターなどの教養娯楽用耐久財が、今月も前年同月より 0.4% 増えた。 パソコンのデスクトップ型が前年同月より 24.7% 増、ノート型が同 12.4% 増だった。 これが、食料とエネルギーをのぞく指数を押しあげた。 (asahi = 10-25-13)

市街地の地価、8 割で上昇 6 年ぶり 国土交通省

国土交通省は 25 日、全国の主な市街地の地価動向を発表した。 1 月 1 日時点で調査した 150 地点のうち、81.3% にあたる 122 地点が 10 月 1 日の前回調査時より地価が上昇した。 上昇地点が全体の 8 割を超えるのはリーマン・ショック前の 2008 年 1 月以来 6 年ぶりだ。

東京都立川市、埼玉県所沢市、奈良市など比較的郊外の市街地も上昇に転じ、上昇地点は 10 月 1 日時点より 15 増えた。 低金利のうちに家を買いたい人や、商業施設などを建てる企業が増えているためだ。 下落は液状化でイメージが悪化した千葉市の沿岸部や四国の 2 地点など 6 地点だった。

名古屋圏は、13 年 7 月以降、3 四半期続けて調査した全 14 地点で地価が上昇した。 このうち、再開発が進む名古屋市中村区の名駅駅前と太閤口の 2 地点は、上昇率が「3% 以上 6% 未満」となり、これまでの「3% 未満」から上昇率が伸びた。 (asahi = 2-25-14)

成長産業向け融資支援延長へ 日銀決定会合、規模も倍に

日本銀行は 18 日、前日に続いて金融政策決定会合を開き、成長産業への金融機関の融資などを支援する制度を 1 年延長し、規模も 2 倍に拡大することを決めた。 今年 3 月末が期限だったが、2015 年 3 月末に延ばし、金融機関の貸し出し増を後押しする。

延長が決まったのは、環境や医療など、今後の成長が見込まれる分野の企業へ融資する金融機関向けと、分野を限らず貸し出しを増やした金融機関向けの二つの融資支援制度。 日銀は金融機関が市場で資金調達する金利より低い年 0.1% で貸す。 2010 年度以降に始めて、いずれも 3 月末が期限だった。

日銀はこれらの制度の期限の 1 年延長とともに、規模の拡大も決めた。 成長産業融資の支援は、一般貸し出しの枠をこれまでの 3.5 兆円から 7 兆円にする。 貸し出しを増やした金融機関向けは、これまでは貸し出し増加分にとどめていた枠を、増加分の 2 倍に広げる。 (asahi = 2-18-14)

日本株に向かい風、風向き変えるには法人減税や日銀緩和

[東京] 海外株と比べて日本株の重さが目立っている。 米経済の減速懸念が強まり、世界の景気敏感株として敏感に反応。一方で米低金利の長期化観測が浮上し、米株は戻りを試しているが、ドル/円の圧迫要因にもなるため、日本株にとっては功罪両方の材料だ。 短期筋のポジションなどからみて海外勢がアベノミクスに完全に失望したという証拠はまだないものの、法人税減税や日銀の追加緩和がなければ、年初から続く円高・株安の「風向き」を変えるのは難しいとみられている。

<米低金利観測、日本株には功罪>

ソチオリンピックのノルディックスキージャンプ男子ラージヒルでは、日本の葛西紀明選手が風をうまく味方につけて銀メダルを獲得したが、日本株は強まる向かい風に伸びを欠いている。 前週末の米株市場で、S & P500 は 1 月に付けた終値ベースでの史上最高値まで約 10 ポイントに接近、ナスダック は 2000 年以来の高値で引けた。 しかし、週明けの日経平均.はその流れに乗り切れず 80 円高止まり。 昨年末の高値からは依然として約 2,000 円低い水準にとどまっている。

日本株に向かって吹き付ける「逆風」の 1 つは米経済減速の懸念だ。 日本株の世界の景気敏感株としての性格は変わらず、昨年末に楽観ムードが広がる中で急ピッチで上昇した反動もあり、下げがきつくなっている。 米国の経済指標が下振れているのは、寒波による一時的影響との見方も多いが、投資家の不安を払しょくするデータはまだ出てきていない。

金融相場の「残り香」がまだ強い米株市場では、「悪いニュースは良いニュース」との反応が復活、米低金利の長期化観測が浮上し、米株を押し上げている。 グローバル投資家のリスク選好センチメントを維持してくれるという点では日本株やドル/円にとっても悪い材料ではない。 だが、日米金融政策のスタンスという点からは、ドル/円の圧迫要因であり、日本株の重しとなる。

10 年米債利回りは 2.7% 付近で推移しており、ドル/円は米株高にも関わらず、101 円台に下落。 日本企業の 10 - 12 月期の企業業績は悪くなかったが、円安が止まってしまえば、来期以降の増益継続予想は描きにくくなる。 本日発表された 10 - 12 月国内総生産 (GDP) でも輸出の伸びは小幅だった。 輸出数量の伸びは依然として鈍い。

<海外短期筋のスタンス変化>

海外投資家のスタンスが変化したことも日本株に対する「逆風」の 1 つだ。 東証の主体別売買動向のデータでは、今年 1 月、外国人投資家は約 1 兆 1,696 億円と単月ではここ 10 年で最大の売り越し。 昨年 15 兆円を買い越した海外勢のスタンスが転換したことは需給面で強い向かい風となっている。 前週は 5 週ぶりに 412 億円の買い越しに転じたが、先物を 3,769 億円売り越しており、「海外短期筋の売り姿勢は変わっていない(大手証券)」という。

日経平均の下げは、米経済の変調や新興国問題の浮上を嫌気した海外短期筋の利益確定売りが主体であり、昨年 11 月上旬から昨年末までに上昇した分の約 2,000 円を吐き出しただけで、アベノミクスに対する失望までには至っていないとの指摘もある。 「年初から下がったのは日本株だけではない。 アベノミクスへの失望というのは後付け的な理由ではないか(米系証券)」という。

大和証券・投資戦略部課長代理の熊澤伸悟氏は「日本株の下落は海外短期筋の裁定解消売りの影響が大きい。 中長期スタンスの海外投資家は買い越し基調を続けている。」と指摘。 海外投資家は小泉純一郎元首相時の 2003 年 4 月から 07 年 7 月までに約 39 兆円買い越していることをみても、昨年ですべての海外の中長期投資家が日本株のアンダーウエートをニュートラルに戻したわけではないとの見方を示す。

また、米商品先物取引委員会 (CFTC) が発表した投機筋の日経平均先物(2 月 11 日までの週)のポジションをみると、ドル建ては 2 月以降に拡大している。 円建ても前週はやや減ったが、まだ高水準だ。 短期筋のすべてが日本売りに転じたというわけではないようだ。

ただ、「アベノミクスに対する海外勢の関心は低下している(外資系証券エコノミスト)」との指摘も多く、日本株に昨年まで吹いていた強い「追い風」が消えたことは否めない。 成長戦略などが実現するまで円安・株高効果に多くを依存するアベノミクスは、投資家の期待をつなぎとめておくことが不可欠だ。

インベストラスト代表取締役の福永博之氏は「海外投資家が注目している法人税減税で具体的な日程などを安倍晋三首相が打ち出すことができれば、興味を取り戻すことができるかもしれない。 また日銀が現時点で追加緩和すればサプライズとなり、インパクトも大きくなるだろう。」との見方を示している。 (Reuters = 2-17-14)

1 月の企業物価 2.4% 増 10 カ月連続で前年上回る

日本銀行が 13 日に公表した 1 月の企業物価指数(2010 年平均 = 100、速報値)は前年同月比 2.4% 増の 102.9 で、10 カ月連続で前年を上回った。 この指数は、企業同士で取引されるモノの価格の動きを示す。

住宅着工が好調で製材・木製品が高い伸びだったほか、円安の影響で原油や原材料の輸入価格の上昇分が販売価格に転嫁された。 上昇品目から下落品目を引いた数は 119。 その差は昨年 9 月以降に大きくなっており、調査統計局は「物価上昇のすそ野が広がっている」としている。 (asahi = 2-13-14)

◇ ◇ ◇

企業物価指数、1.3% 上昇 08 年以来の高水準

日本銀行が 16 日公表した 2013 年の企業物価指数(10 年平均 = 100、速報値)は 101.9 と、前年比 1.3% 増えた。 円安の影響で原油や原材料の輸入価格が上がったため、08 年 (105.7) 以来の高い水準となった。

企業物価指数は、企業同士で取引するモノの値動きを示す。 前年比で大きく上がったのは「スクラップ類 (13.3%)」、「石油・石炭製品 (8.8%)」など。 消費増税を控えた駆け込み需要による住宅着工の増加を受けて、「製材・木製品 (8.7%)」も値上がりした。 昨年 9 月、値上がりした品目数が値下がりした品目数を上回り、年後半にかけて幅広い品目で企業物価が上昇した。 1 年間で上昇品目数は 113 増え、下落品目数は 155 減った。 (asahi = 1-16-13)

◇ ◇ ◇

11 月の企業物価指数、2.7% 増 5 年ぶりの高い伸び

日本銀行が 11 日に公表した 11 月の企業物価指数(2010 年平均 = 100、速報値)は、前年同月比 2.7% 増の 102.6 で、08 年 10 月(4.5% 増)以来の高い伸びとなった。 前年を上回るのは 8 カ月連続。 企業物価指数は、企業同士で取引されるモノの価格の動きを示す。 高い伸びとなったのは、円安の影響で、原油や原材料の輸入価格が上がったためだ。 上昇品目から下落品目を引いた数は 88。 上昇品目数が下落品目数を上回った 9 月以降、その差が大きくなっていて、物価上昇のすそ野が広がってきている。

前年比で上がったのは、「スクラップ類(38.1% 増)」、「製材・木製品(13.9% 増)」、「石油・石炭製品(12.6% 増)」などだった。 (asahi = 12-11-13)

12 月の機械受注、過去最大の下落幅 15.7% 減

企業の設備投資の動向をいち早く示す機械受注統計で、2013 年 12 月の受注額は前月より 15.7% 減って 7,441 億円となった。 リーマン・ショック直後の 09 年 1 月の 11.9% 減を上回り、比較可能な 05 年 4 月以降では、過去最大の下落幅だった。

内閣府が 12 日発表した変動が大きい船舶・電力をのぞく民需の受注額が前月を下回ったのは 3 カ月ぶり。 100 億円以上の大型案件がなかったことに加え、前月が同 9.3% 増と高い伸びだった反動が出た。 業種別では、製造業が前月より 17.3% 減の 2,926 億円。 電気機械の業者からのコンピューターや半導体製造装置の受注が減り、7 カ月ぶりに 3 千億円を下回った。 非製造業は同 17.2% 減の 4,557 億円。 金融業や保険業、小売業などからの受注が減った。

昨年 10 - 12 月の受注額は前期より 1.5% 増の 2 兆 4,339 億円だった。 伸び率は 4 - 6 月の 6.8%、7 - 9 月期の 4.3% より縮んだが、非製造業の受注額は前期比 7.5% 増の 1 兆 5,158 億円と、06 年 4 - 6 月期の 1 兆 5,528 億円以来となる高水準だった。 2013 年全体では前年より 5.8% 増の 9 兆 3,232 億円だった。 (末崎毅、asahi = 2-12-14)

◇ ◇ ◇

11 月の機械受注、9.3% 増 2 カ月連続で前月上回る

企業の設備投資の動向をいち早く示す機械受注統計で、11 月の受注額は、前月より 9.3% 増えて 8,826 億円だった。 前月を上回るのは 2 カ月連続で、リーマン・ショック直前の 2008 年 7 月(8,875 億円)以来となる 5 年 4 カ月ぶりの高い水準となった。 景気回復を背景に、設備投資の動きが本格化してきた。

内閣府が 16 日発表した。 変動が大きい船舶・電力をのぞいた民需の受注額が 8 千億円台にのるのは 4 カ月連続となる。 伸び率は、統計でさかのぼれる 05 年 4 月以降で、5 番目に高い。 内閣府は 11 月の機械受注の基調判断を「増加傾向にある」とし、前月の「緩やかな増加傾向がみられる」から、2 カ月続けて上方修正した。

内訳をみると、製造業は前月より 6.0% 増えて 3,537 億円。 パルプや紙加工品業からの受注で 100 億円をこえる大型の案件が 1 件あったほか、石油製品・石炭製品業や化学工業からの受注も前月を上回った。 非製造業(船舶・電力をのぞく)は同 8.1% 多い 5,506 億円。 卸売業や小売業からのコンピューターの受注が増えた。 (asahi = 1-16-14)

景気動向指数、上昇続く 5 年 7 カ月ぶり高水準

内閣府が 7 日発表した景気の現状を示す昨年 12 月の景気動向指数(2010 年 = 100)は、前月から 1.0 ポイント上がり、111.7 だった。 上昇は 4 カ月連続。 リーマン・ショック前の 08 年 5 月以来となる 5 年 7 カ月ぶりの高水準だ。

太陽電池の部品の出荷が中小メーカーで伸び、海外向け産業用ロボットの生産も増えるなど生産関連の数字がよかった。 基調判断は「改善を示している」と昨年 7 月から 6 カ月連続同じ表現で据えおいた。 景気の先行きを示す指数は 112.1 と前月より 1.1 ポイント上昇し、4 カ月連続で上がった。 景気回復で新規求人数が伸びているほか、消費増税前の駆け込み需要で、新設住宅の着工床面積が増加した。 (asahi = 2-8-14)

◇ ◇ ◇

景気先行き、期待高まる 11 月先行指数上昇

内閣府が 10 日発表した 2013 年 11 月の景気動向指数(10 年 = 100、速報値)で数カ月先の景気動向を示す先行指数は前月に比べて 1.0 ポイント高い 110.8 となった。 3 カ月連続の上昇で、07 年 5 月以来 6 年 6 カ月ぶりの高水準。 消費増税を控えた駆け込み需要もあり、今後数カ月は景気が好調に推移するとの期待が高まっている。

先行指数を構成する 9 指標のうち、8 つが改善した。 自動車や衣類など最終製品の在庫が低下したことや、建設資材の需要増を背景に、鋼材や木材などの価格が上昇したことなどが指数を押し上げた。 内閣府は「住宅や自動車、テレビなどの家電などが好調な状況であることが指数の随所に出ている」と指摘している。 株価の上昇や家計の消費者心理の改善も指数の改善に寄与した。

現状の景気動向を示す一致指数も前月に比べて 0.1 ポイント高い 110.5 となり、小幅ながら 3 カ月連続で上がった。 一致指数から算出する景気の基調判断は「改善を示している」となり、前月から据え置きだった。 (nikkei = 1-10-14)

◇ ◇ ◇

景況感、2 四半期連続悪化 日銀アンケート

日本銀行が昨年 11 - 12 月に実施した「生活意識に関するアンケート」は、景況感を 1 年前と比べて「良い」から「悪い」と答えた割合を引いた指数 (DI) はマイナス 9.2 と、前回 9 月調査(同 8.3)より悪化した。 悪化は 2 四半期(6 カ月)連続。 DI は 2012 年 12 月調査のマイナス 50.6 から、13 年 6 月調査では同 4.8 まで改善していた。 1 年後の景況感の DI もマイナス 14.0 と前回(同 9.6)より悪化、景気の先行きに不透明感が出ているようだ。 調査は昨年 11 月 8 日 - 12 月 4 日に行い、2,241 人が答えた。 (asahi = 1-9-14)

◇ ◇ ◇

持続的回復なるか、賃上げカギ 経済指標、軒並み改善

【山本知弘、末崎毅】 《解説》 27 日発表された 11 月の経済指標は、日本経済がデフレ脱却に向かい、雇用環境も改善していることを示した。 景気が 2008 年のリーマン・ショック前の水準に戻りつつあることを印象づけたが、個人消費につながる賃金は伸び悩んでおり、力強さにはなお欠けている。

内閣府は 12 月の月例経済報告で、4 年 2 カ月ぶりに物価の判断から「デフレ」の文言を削った。 一時的にデフレは脱したという判断だ。 しかし、物価は、円安によるエネルギーなどの輸入価格上昇というコスト増で押しあげられている面が大きい。 来春に消費増税すれば物価はさらに上がり、家計は苦しくなる。 需要が減退するようなら物価の底上げにはつながらず、デフレに戻る可能性もある。 国内総生産 (GDP) の 6 割を占める個人消費が落ち込めば景気全体への影響も大きい。 (asahi = 12-27-13)

大型買収の「黒船」サーベラス、日本市場から撤退へ

経営再建中の国際興業が、発行済み株式の 55% を握る米投資ファンドのサーベラスから全株を買い戻すことが 6 日わかった。 買い戻し額は 1 千億円超で、ほぼ全額を三井住友銀行が融資する。 サーベラスは西武ホールディングス (HD) 株も売却する方針だ。 これで国内の大型投資案件はなくなる見通しで、日本市場から事実上の撤退になる。

小佐野隆正社長ら創業家が運営する別会社が、サーベラスから株を買い取る。 国際興業はホテル、バス会社など多くの関連企業を抱えていたが、多くの負債を抱え経営が悪化したため、2004 年にサーベラス傘下に入った。 帝国ホテルや八重洲富士屋ホテルなどの保有資産を売却し、再建を進めてきた。

国際興業は、これ以上資産の切り売りが続けば事業を続けるのが難しくなりかねないと心配し、株の買い戻しを申し入れた。 サーベラスにとっては、売却額が国際興業への投資額を上回るうえ、すでに資産を売った利益の一部も配当として受け取っているため、十分な成果を上げたとして撤退を決めたとみられる。 (asahi = 2-7-14)

同時株安、日本が突出 アベノミクス期待反転

世界で株価が下がる「世界同時株安」が止まらない。 なかでも日本の株安は突出している。 日経平均株価は 4 日までの 4 営業日で 1,300 円超(約 9%)下げ、昨年末の高値からは 2,200 円(約 14%)を超す急落になった。 アベノミクスの「円安・株高」にブレーキがかかり、景気を冷やすおそれも出てきた。

都内の証券会社の支店に 4 日、顧客からの電話が殺到した。 「昨年末に買った株はこのまま持っていて大丈夫か。」 株価の下落で損がふくらむ前に売っておくべきか、慌てた投資家たちからの問い合わせだった。 日経平均は売り注文が止まらず、ずるずると値を下げ、前日より 610 円 66 銭 (4.18%) 安い 1 万 4,008 円 47 銭で取引を終えた。 今年最大の下げ幅で、約 4 カ月ぶりの安値になり、年末までの値上がり分は吹き飛んだ。

これまでの株高は、アベノミクスの「第 1 の矢」とされる日本銀行の大規模な金融緩和で「円安・株高が進む」という期待を高め、海外から呼び込んだ外国人投資家の 15 兆円を超える巨額投資が支えだった。 だが、米国の金融緩和の縮小で投資意欲がなえ、外国人投資家は東京市場でも一転して売り始めた。 「期待」が支えの投資は逃げ足もはやい。 年末までの 2 カ月間で約 2,000 円上げる急上昇だった分、値下がり幅も大きくなった。

お金を引き揚げた投資家たちは、値下がりで損が出るリスクが小さい米国や日本の国債を買って「一時避難」している可能性がある。 海外資産を日本国債に換えるには円を買わなければならず、円が値上がりする。 4 日は一時、1 ドル = 100 円 76 銭と約 2 カ月半ぶりの円高ドル安水準になった。

今月に入り、日本の大手企業は 2013 年 4 - 12 月期決算が上向き、最高益が見込めるという発表が相次いでいる。 好調な企業業績とともに、消費税率が引き上げられる前の 3 月末までは駆け込み需要などで消費も底堅いとみられている。 それでも株安が止まらないのは、投資家たちが「その先」をみているからだ。 (asahi = 2-5-14)

12 月鉱工業生産、1.1% 増 = 2 カ月ぶりプラス

経済産業省が 31 日発表した 2013 年 12 2月の鉱工業生産指数速報値(2010 年 = 100、季節調整済み)は前月比 1.1% 上昇の 100.3 と 2 カ月ぶりのプラスに転じた。 堅調な内需や産業用機械の輸出の伸びを背景に、15 業種のうち 13 業種が上昇した。 生産の指数が 100 を上回るのは、12 年 4 月 (100.6) 以来 1 年 8 カ月ぶり。 経産省は生産の基調判断を、前月と同じ「持ち直しの動きで推移している」で据え置いた。 (jiji = 1-31-14)

◇ ◇ ◇

11 月鉱工業生産は 3 カ月連続増加、駆け込み需要の割に勢い欠く

[東京] 経済産業省が 27 日発表した 11 月鉱工業生産指数速報は前月比 0.1% 上昇の 99.4 となり、3 カ月連続で上昇した。 ロイターの事前予測調査では前月比 0.4% 上昇と予想されていたが、発表数値は予想を下回った。 生産予測指数は 12 月が前月比 2.8% 上昇、1 月が同 4.6% の上昇となった。

経済産業省は生産の基調判断を「持ち直しの動きで推移」として据え置いた。 業種別にみると、輸送機械、情報通信機械、化学工業が上昇した。 鉱工業出荷指数は前月比 0.1% 低下、在庫指数は 1.9% 低下した。 生産は 9 月以降、3 か月連続で緩やかに上昇した。

ただ、前月比伸び率は 9 月の 1.3%、10 月の 1.0% と比べ、11 月はさらに鈍化した。 内需は住宅や公共事業向け資材の供給がひっ迫し、耐久消費財を中心に駆け込み需要も見られるが、輸出が引き続き数量ベースで伸び悩んでおり、生産は勢いに欠ける展開となっている。 先行きの予想は、12 月、1 月と上昇が続く見通しとなり、消費増税実施まで緩やかに増加が続きそうだ。 (Reuters = 12-27-13)

◇ ◇ ◇

鉱工業生産 10 月速報は前月比 +0.5%、予測下回り勢い鈍く

[東京] 経済産業省が 29 日発表した 10 月鉱工業生産指数速報は前月比 0.5% 上昇の 98.8 となり、2 カ月連続の上昇となった。

ロイターの事前予測調査を下回る弱めの結果となった。 在庫指数も低下しており、消費増税前の駆け込み需要に備えた積み増しの動きは鈍い。 生産予測指数は 11 月が前月比 0.9% 上昇、12 月が同 2.1% の上昇となり、上昇傾向が続く予測とはなっているが、下振れ傾向が続いていることから割り引いてみる必要がある。 市場関係者からは過去の景気拡大局面に比べて勢いに欠ける展開との指摘が出ている。

経済産業省は生産の基調判断を「持ち直しの動きで推移している」として据え置いた。 ただエコノミストからは「過去の景気拡大局面と比較しても生産の拡大テンポが非常に緩やかで、加速感や力強さがほとんど感じられないまま(農林中金・主席研究員・南武志氏)」といった声が出ている。 「アベノミクスによる国内需要の刺激策は一定の成果が得られたが、自律的な回復プロセスが強まっているとは言い難く、また過去数回の景気拡大局面での牽引役であった輸出が全般的に弱いことが原因」とみている。

10 月の生産に最も寄与したのは、半導体製造装置など「はん用・生産用・業務用機械工業」。 半導体受注生産メーカーがここへきて設備投資に動きだしていることが背景。 次いで、住宅建設の好調を背景としてエアコンや工業用計測制御機械などが寄与した「電気機械工業」。 また、テレビやスマートフォン向けのプラスチック製フィルムなどが寄与した「プラスチック製品工業」が続く。

他方で、「電子部品・デバイス工業」や「輸送用機械工業」は低下。 輸送機械は、普通乗用車や軽自動車が好調なものの、小型乗用車やトラック・バスの不振が影響した。 鉱工業出荷指数は前月比 1.8% 上昇し 2 カ月連続上昇。 在庫指数は 0.5% 低下し、3 カ月連続の低下となった。 化学や電子部品・デバイス、輸送機械などが低下。

企業の生産計画をもとにした予測指数に比べて、10 月の実績は大きく下振れたほか、11 月の予測も下方修正され、生産は上昇傾向を維持しているものの、やや勢いを欠いている。 経済産業省によると、企業からは消費増税前やクリスマス商戦をにらんでの在庫積み増しの声はほとんどなく、大きな盛り上がりは見られないもよう。 特に輸送機械や電子部品・デバイス工業の生産は 10 月に続き、11 月も低下予測となっており、抑制気味に推移しているため、同省では「留意が必要」としている。 (中川泉、Reuters = 11-29-13)

◇ ◇ ◇

9 月の鉱工業生産、1.5% 上昇 = 2 カ月ぶりプラス - 経産省

経済産業省が 30 日発表した 9 月の鉱工業生産指数速報値(2010 年 = 100、季節調整済み)は前月比 1.5% 上昇の 98.5 だった。 プラスは 2 カ月ぶり。 生産の基調判断は前月の「緩やかな持ち直しの動き」から「持ち直しの動きで推移」に修正した。 また 7 - 9 月の鉱工業生産指数速報値は前期比 1.8% 上昇だった。 (jiji = 10-30-13)

割高購入・個別発注 … 総務省、全府省に改善勧告

総務省は 28 日、国発注の契約に競争性が十分に確保されていない不適切なケースがあったとして、全 18 府省庁に改善を勧告した。 行政評価・監視制度に基づき、同省が 2011 年度と 12 年度上半期の契約 7,000 件を抽出調査したもので、約 300 件について改善を求めた。 全府省の調査・勧告は 6 年ぶり。

調査結果によると、事務用品を共同購入している警察庁、総務省、国土交通省の 3 省庁は、リングファイルを購入する際、メーカーやファイルの色を指定して購入。 メーカーを指定していない金融庁などよりも「単価が 3 割程度割高になっていた」として、共同購入のあり方を見直すよう求めた。

那覇第 1 地方合同庁舎(那覇市)では、入居する那覇地検や沖縄気象台など 4 機関が清掃業務をそれぞれ個別に発注しており、コストカットの余地があるとした。 総務省は、地方に出先機関を持つ府省すべてに一括発注などを求めた。 (yomiuri = 1-28-14)

「2020 年に発送電分離」 首相、規制緩和 明言へ

【ダボス(スイス) = 是永桂一】 安倍晋三首相は 22 日夕(日本時間 23 日未明)、世界経済フォーラム年次総会(ダボス会議)の開会式で基調講演を行う。 東京五輪が開かれる 2020 (平成 32)年に電力大手の発電と送配電部門を別会社にする「発送電分離」を実現し、「完全に競争的な市場」とすることを明言。 東京都知事選で原発の是非が争点に浮上するなか、電力改革に取り組む姿勢を鮮明にする。

◇

首相は日本の首相として初めて基調講演に立ち、首相就任後の経済成長を踏まえ「日本に来たのはたそがれではなく、新しい夜明けだ」と宣言する。 企業収益を設備投資や研究開発、賃上げにつなげるため「異次元の税制措置を断行」すると表明。 主要国より税率が高いとされる法人税について「本年、さらなる法人税改革に着手する」とし、外国企業の進出や投資を促すための法人税実効税率引き下げに意欲を示す。

また、成長戦略の一環として、外国投資を呼び込むための会社法改正や、医療制度改革などの推進を表明。 「いかなる既得権益といえども、私のドリルから無傷ではいられない」と強調し、先頭に立って規制改革を進める決意を示す。 「積極的平和主義」についても説明し、中国を念頭に「際限なく軍備が拡張されることを抑制しなければならない」と強調。 アジアで法の支配に基づくルールの構築の必要性を訴える。 (sankei = 1-23-14)

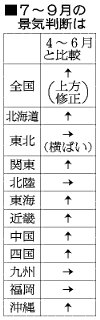

景気判断を 5 地域が上方修正、全 9 地域で「回復」 = 日銀経済報告

[東京] 日銀は 16 日、各支店からの景気報告を取りまとめた「地域経済報告(さくらリポート)」を発表し、5 地域の景気判断を上方修正、4 地域を据え置いた。 内需が引き続き堅調に推移する中で、景気回復の動きが地域経済に広がっている。 全 9 地域が景気判断に「回復」との表現を使用しており、これは 2005 年 4 月に同リポートの公表を開始して以降で初めて。

景気判断を上方修正したのは北海道、北陸、東海、中国、四国の 5 地域で、東北、関東甲信越、近畿、九州・沖縄の 4 地域が判断を据え置いた。 それぞれ「緩やかに回復している」、「回復している」など程度に違いはあるが、全 9 地域が「回復」との表現を盛り込んだ。 昨年 10 月の前回報告では北陸が「持ち直している」との表現にとどまっていた。

国内需要が堅調に推移し、生産が緩やかに増加している中、雇用・所得環境の改善を背景に個人消費も増加している。 日銀では、生産・所得・支出という景気の前向きな循環が「各地域に広がっている(調査統計局)」としている。 (伊藤純夫、Reuters = 1-16-14)

◇ ◇ ◇

全国の景気判断で 5 年ぶりに「回復」を使用 財務省

財務省は財務局長会議を開き、全国の景気判断を「緩やかに回復しつつある」と上方修正しました。 上方修正の 3 四半期連続は初めてで、文言に「回復」が入るのは 5 年ぶりになります。

3 カ月に一度開催される財務局長会議で、全国 11 地域の経済情勢などが報告されました。 今年 7 月から 9 月の全国の景気判断は、前回の「緩やかに持ち直している」から「緩やかに回復しつつある」と 3 四半期連続で上方修正しました。 3 四半期連続での上方修正は、2004 年に前期との比較を公表し始めてから初めてのことです。

また、景気判断の文言に「回復」が入るのは、2007 年 10 月から 12 月期以来となります。 11 地域のうち、関東など 7 地域で前回よりも景気判断を引き上げました。 円安で自動車の輸出が堅調なうえ、自動車や家電販売で補助金終了後の反動減の影響が薄れてきたことが上げられています。 一方で、先行きについては、消費税率引上げ後の反動減を懸念する声が聞かれています。 (ANN = 10-30-13)

「消費税率 10%」で経済対策必要 … 甘利経財相

甘利経済財政相は 12 日、都内で記者団の取材に応じ、消費税率を 2015 年 10 月に 8% から 10% に引き上げる場合には、増税による景気の落ち込みを避けるための経済対策を検討する必要があるとの考えを示した。 甘利氏は「(昨年 10 月に) 8% の判断をした時と同様か、それ以上に慎重に反動減や経済の失速をしっかりシミュレーション(想定)して、それを回避する手立てを打たなければならない」と述べた。

政府は消費税率を 8% に引き上げることに伴い、昨年 12 月、5.5 兆円規模の経済対策を策定した。 10% への引き上げを判断する時期について、甘利氏は「(15 年度の)予算編成の 12 月ギリギリだろう。 経済動向のデータは多いほど良い。」と述べ、今年 12 月に発表される 14 年 7 - 9 月期の国内総生産 (GDP) 改定値などを判断材料とする考えを示した。 (yomiuri = 1-12-14)

「ソーシャルビジネス」政府が支援 全国的な実態調査へ

少子高齢化や女性の社会進出など、社会が抱える問題を営利事業と両立させながら解決する「ソーシャルビジネス」。 政府は、地域を元気にする一つの手段として、2014 年度から支援に本腰を入れる。 安倍政権が進める経済政策・アベノミクスに「大企業中心で庶民や、地方に冷たい」との批判があることにも配慮した。

ソーシャルビジネスは、世界では貧困層への無担保・少額融資を行うグラミン銀行などが有名だ。 国内でも、行政だけで手が回らなくなった地域の課題に取り組み、雇用を生む存在として注目が高い。高齢者による料理の飾り用の葉っぱ販売で、町おこしに成功した徳島県上勝町の株式会社「いろどり」などが代表例だ。

これまでも支援制度はあったが、ソーシャルビジネスの普及に向け、支援を本格化させる。 まず初の全国的な実態調査を行い、普及の課題を探ることにした。 内閣府は 14 年度予算案に約 800 万円の調査費を盛り込んだ。 全国でソーシャルビジネスを手がける数千の企業・団体から事業規模や雇用環境、資金調達の課題などを聞く方向で検討を進め、早ければ今春から実施する。 (asahi = 1-6-14)