中国経済は債務で膨らむ「綿あめ」か、成長の影に破裂リスク

1 月 3 日 : 中国共産党の習近平総書記はヘビ年の今年、国家主席に就く予定だが、投資主導の中国の経済回復が金融業界で高まるリスクに脅かされているのを目の当たりとするかもしれない。

ブルームバーグ・ニュースが先月実施したエコノミスト調査の中央値によれば、中国の国内総生産 (GDP) は今年 8.1% 増と、2012 年の 7.7% 増を上回るペースで成長する見込み。 一方で、信託会社やいわゆる地下銀行による融資拡大でデフォルト(債務不履行)リスクは増し、それが経済に「深刻な打撃」となる恐れがあると、スタンダードチャータードは指摘する。

危険なのは景気回復で政策当局が自己満足に陥り、経済成長の投資への依存度を低下させるために必要な市場主導型の改革が遅れることだ。 習総書記は中国で消費やサービスを活性化させ、融資が非効率な国有企業から成長をもたらす民間企業に向かうことを確実にする必要があると、元米財務省の中国通、デービッド・ロービンガー氏は語る。

同氏は「中国が債務を拡大し、それを非効率な投資に充てることで成長を維持しようとするなら、綿あめのような状況となるだろう」と指摘。 「米国はファニーメイ(連邦住宅抵当金庫)やフレディマック(連邦住宅貸付抵当公社)のような組織が大き過ぎてつぶせなくなり、民間株主と暗黙の政府保証という組み合わせも相まって災難に見舞われた。 中国の金融システムにも中国版ファニーメイやフレディマックがたくさんある。」と続けた。

ファニーメイ とフレディマック は融資焦げ付きによる損失で破綻の瀬戸際に追い込まれ、2008 年以降は米政府の管理下に置かれている。

債務は GDP の 2 倍以上

習総書記らが運営を引き継ぐ中国経済は、胡錦濤国家主席の 03 年就任時よりも借り入れの度合いが大きい。 スタンダードチャータードの昨年 11 月のリポートによれば、政府や企業、消費者の債務は昨年 15 ポイント増えて GDP の 206% に達したもよう。 この比率は 03 年 3 月には 150% だった。

スタンダードチャータードのスティーブン・グリーン氏らエコノミストは、中国の借り手が一部の新規融資を「不良債権を隠す」ために活用し、地下銀行などのいわゆる影の金融が大きくなり過ぎたと指摘。 不良債権比率 12% で銀行業界の資本 7 兆 5,000 億元(約 105 兆円)が消失すると試算している。

信託会社による融資は昨年 1 - 11 月期に、11 年全体と比較して 5 倍増えて 1 兆 400 億元に達した。 さらに、貸出先のリスクが高いという問題もある。 国際通貨基金 (IMF) は 10 月発表の金融安定化報告で、中国信託会社の融資の相当部分が地方政府の資金調達を担う機関や銀行融資にアクセスできない不動産会社など、リスクの高い組織に集中していると警告した。

成長モデルの破綻

ルービニ・グローバル・エコノミクスのアジア担当シニアエコノミスト、アダム・ウォルフ氏は、「現下の成長加速は、債務と投資が主導する成長モデルが破たんする際に現実となる急激な減速への瀬戸際に中国経済を近づけるものだ」と語った。

同氏によると、中国の不良債権は今年後半に最大で 9 兆元に膨れ上がり、銀行の貸出能力は損なわれ、経済のけん引役が不在になったところで投資が滞り始める。 その結果、中国の成長率は 10 - 12 月期に 7% を下回り、14 年には 5% 程度まで落ち込む見通しという。 (ブルームバーグ = 1-4-13)

中国 13 年 GDP 成長率が約 7.8% に = 申銀万国

先般開催された「上海国家会計学院 EMBA・校友フォーラム」において、申銀万国証券研究所の陳暁升ゼネラルマネージャーは、「2013 年の中国の国内総生産 (GDP) 成長率は 7.8% 前後になる見通しで、依然弱い回復傾向を示す。 この時期、中国経済は 2008 年のような『V 字型』の急回復ではなく、『L 字型』の回復になる」との見方を示した。 25 日付中国証券報が伝えた。

2013 年の投資のホットポイントについて、陳氏は「不動産投資はなお縮小が続き、製造業投資は 2012 年と横ばいの水準になる一方で、サービス業投資が引き続き拡大し、インフラ建設投資の伸び率は 15% 前後まで上昇する見通し。 これを踏まえ、2013 年の固定資産投資の伸び率は 25% 前後に保たれ、同年の中国経済の最も重要な下支えとなる」と述べた。 (サーチナ = 12-25-12)

◇ ◇ ◇

中国、2013 年の経済成長率は政策効果で 8.2% に加速へ = 社会科学院

[北京] 中国政府傘下のシンクタンクである中国社会科学院は 5 日、2013 年の中国の経済成長率が 8.2% となり、今年の成長率予想 7.7% から加速するとの見通しを発表した。 政府による政策の効果が表れるとする一方、世界経済の不透明感によりダウンサイドリスクは残ると指摘した。

社会科学院は中国経済に関する「青書」の中で、中国政府は景気を押し上げるために積極的な財政政策を進め、経済の効率性を妨げている税を見直すべきだと指摘した。 中国政府は 2013 年の国内総生産 (GDP) 見通しをまだ示していないが、社会科学院の予測は政府の見解をある程度反映しているものとみられる。

中国社会科学院は「中国政府は財政・金融政策の余地が比較的大きく、経済成長を安定させるために、必要ならば一段の政策を発動する可能性がある」と指摘した。 このほかの中国経済指標については、消費者物価指数 (CPI) の上昇率が 2013 年に 3.0% になると予想。 輸出の伸び率は 10%、輸入の伸び率は 13.7% とそれぞれ見込む。 (Reuters = 12-5-12)

中国での特許出願、世界最多に 2011 年、米を抜く

【ジュネーブ = 前川浩之】各国の特許当局が 2011 年に受け取った特許出願数で、中国が初めて世界 1 位になった。 世界知的所有権機関 (WIPO) が 11 日、報告書を発表した。 「世界知的所有権指標 2012 年版」によると、中国での出願数は 52 万 6,412 件で、これまで 1 位だった米国の 50 万 3,582 件を抜いた。

世界全体では計約 214 万件の出願があり、前年の約 198 万件から 7.8% 増えた。 中国は前年比で 34.6% の増。 2 位の米国は 2.7% 増えた。 日本は 3 位で、34 万 2,610 件と 0.6% 減った。 4 位韓国は 5.2% 増の 17 万 8,924 件。 5 位は欧州連合 (EU) で 5.4% 減の 14 万 2,793 件だった。 6 位ドイツ 5 万 9,444 件、7 位インド 4 万 2,291 件、8 位ロシア 4 万 1,414 件、9 位カナダ 3 万 5,111 件、10 位オーストラリア 2 万 5,526 件。 (asahi = 12-12-12)

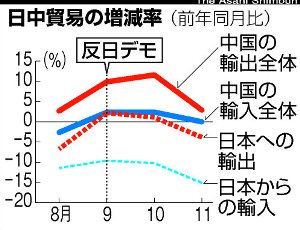

中国、日本からの輸入 15% 減 11 月、関係悪化の影響

【北京 = 吉岡桂子】 中国税関総署が 10 日発表した 11 月の貿易統計によると、輸出は前年同月より 2.9% 多い 1,794 億ドル、輸入は横ばいで 1,598 億ドルだった。 日本からの輸入は 15.1% 減り、10 月より減少幅が広がった。 世界景気の低迷に加え、日中関係悪化の影響が強まっている。 日本からの輸入が大幅に減った理由は二つ。 一つは日中関係の悪化だ。 反日デモが起きた 9 月中旬以降、日系自動車の販売が低迷し、完成車だけでなく、部品や設備の輸入にも影響がでている。

もう一つは、世界的な不景気で、中国からの輸出は 11 月、前月の 11.6% 増から大幅に鈍化。 欧州連合 (EU) 向けは 18.0%、米国向けも 2.6%、日本向けは 3.8% それぞれ減った。 中国にとって、重要な部品や素材の調達先である日本からの輸入にも響いた。 また、日本からの中国への投資は 10 月、前年同月比で 32.3% も減少しており、今後も両国間の貿易が伸び悩むおそれがある。

一方、中国の景気は底堅い。 中国国家統計局が 9 日に発表した 11 月の工業生産は 10.1% 増と、8 カ月ぶりに 2 けた台の伸び。 発電量も 7.9% 増と年初来、もっとも伸びた。 10 年ぶりのトップ交代を受け、中国政府の新しい経済政策への期待が先行する形で素材などの生産が増加。 過剰生産を心配する声もあがっている。 (asahi = 12-10-12)

中国 PMI 速報値、3 カ月連続改善 輸出向け回復

【香港 = 成瀬美和】 英金融大手 HSBC が 22 日発表した 11 月の中国の製造業購買担当者指数 (PMI) 速報値は 50.4 と、前月の確報値 (49.5) から 0.9 ポイント上昇した。 3 カ月連続で改善し、景気の回復傾向が鮮明となった。 好不況の判断の節目となる 50 は、13 カ月ぶりに上回った。

項目別で輸出向け新規受注指数が 52.4 と 2010 年 5 月以来の水準まで上昇した。 年末商戦を控えて一時的に回復したものと見られ、HSBC チーフエコノミストの屈宏斌氏は「米国の『財政の崖』や欧州の債務危機など逆風は続き、外需の先行き懸念は強い」と指摘した。

中国国内については、需要拡大と在庫圧縮で生産活動が回復しているという。 生産指数が 51.3 と 4 カ月ぶりに 50 を上回った。 ただ回復は初期段階にあり、屈氏は「景気回復が W 型となる二番底を避けるためには、さらなる緩和策が必要」との見方を示した。 国内のインフレ圧力が弱まるなか、公開市場操作(オペ)や預金準備率引き下げによる流動性の確保が必要としている。

PMI は購買担当者への生産などに関するアンケート調査をもとに算出し、50 を上回ると「拡大」、下回ると「縮小」を示す。 確報値発表の約 1 週間前に、調査対象のうち 9 割程度から回答が集まった段階で速報値を発表する。 (nikkei = 11-22-12)

◇ ◇ ◇

中国景気減速に底打ちの兆し 卸売物価の下落幅縮小

【北京 = 大越匡洋】 中国国家統計局は 9 日、10 月の卸売物価指数が前年同月比 2.8% 低下したと発表した。 8 カ月連続のマイナスだが、下落幅は前月に比べ 0.8 ポイント縮小した。 消費者物価指数 (CPI) は同 1.7% 上昇。 前月から 0.2 ポイント鈍り、2 年 9 カ月ぶりの低い伸びとなった。 中国の内需はなお勢いを欠くが、企業間の取引価格の下落傾向に底打ち感が見え始めた。

卸売物価指数は企業の生産活動の低迷を受けて昨年夏から伸びの鈍化傾向が続いており、今年 3 月に前年同月比でマイナスに転じて以来、9 月まで下落幅が拡大してきた。 10 月は前月比でみても 0.2% 上昇と、6 カ月ぶりに上昇に転じ、企業間取引が活発化する兆しがうかがえる。

中国経済は 7 - 9 月期まで 7 四半期連続で経済成長率が鈍化。 中国政府は景気の減速に歯止めをかけるため、地方のインフラ投資の認可加速などに動いている。 製造業の在庫調整も少しずつ進んでおり、生産活動が上向く可能性が出てきた。

ただ、内需の動きはなお勢いを欠き、CPI は伸びが鈍った。 品目別にみると、全体の 3 割を占める食品の上昇率は前年同月比 1.8%。 前月の 2.5% から伸びが縮小した。 生鮮野菜の伸びが 1.1% にとどまったほか、中国の食卓に欠かせない豚肉は昨年の価格高騰の反動で 15.8% の下落となった。 食品以外は 1.7% の上昇だった。

CPI 全体の 1 - 10 月平均は前年同期比 2.7% の上昇。 政府の今年の抑制目標である 4% 前後の上昇率の範囲内に収まっている。 中国経済は短期的に景気の減速に歯止めがかかる可能性が出てきたが、外需の低迷など不安要素はなお多く残り、「景気が上向くとしても力強さを欠く」との見方が多い。 (nikkei = 11-9-12)

◇ ◇ ◇

中国経済、10 - 12 月期に回復へ - 財政省財政科学研究所の賈所長

中国財政省の財政科学研究所の賈康所長は10 月 27 日、中国経済が 10 - 12 月(第 4 四半期)に回復するだろうとの認識を示した。 賈所長は北京大学で開かれた会議で、中国が通年の成長率目標 7.5% を達成すると指摘。 また「10 - 12 月の景気回復が来年にかけて続く公算が大きい」と述べた。

ブルームバーグが 24 日公表したエコノミスト 30 人の予想中央値では、10 - 12 月の成長率は 7.7% と見込まれている。 7 - 9 月(第 3 四半期)の成長率は前年同期比 7.4% と、7 四半期連続の減速となった。 賈所長は「短期の成長見通しで、大きな問題はないだろう」と指摘し、「中国の成長重視の政策が引き続き効果を発揮する」と述べた。

財政赤字に関しては、来年やや拡大する可能性があるとした上で、「ただ、大幅な増加でない」指摘。 中国は 2013 年に地方債発行を増やす可能性があるが、「全般的に地方債のリスクはコントロールされている」と語った。 (ブルームバーグ = 10-29-12)

日本車の販売不振で、中国企業の業績が低迷

中国で 2 カ月以上にわたって販売不振に陥っている日本車に、好転の兆しは見られない。 中国自動車工業協会が発表した、10 月の中国国内完成車販売データによると、日本車の販売台数は 10 月も減少傾向となり、販売トップ 10 入りした日系自動車メーカーは 1 社もなかった。 中国網日本語版(チャイナネット)が報じた。

中国新聞網が実施した、日本車の販売の先行きに関する調査によると、5 割以上のネットユーザーが、日本車の中国市場での販売回復は困難だと回答した。 中国新聞網の「自動車チャンネル」は 10 月 31 日から 2 週間にわたり、「日本車市場に回復の見込みはあるか?」をテーマとする調査を実施した(回答者数は 759 人)。 うち 44.5% (338 人)の回答者は、日中関係の改善に伴い、日本車が徐々に販売を回復するだろうと回答した。

一方で 55.5% (421 人)の回答者は、日本車の中国でのイメージが損なわれ、さまざまな懸念から購入者が減少し、市場が回復することはないとした。 UBS 系の瑞銀証券の自動車アナリストである侯延〓氏(〓は王へんに昆)は、取材に応じた際に、「販売ルートを調べたところ、日系 2 大自動車メーカーの販売の減少傾向は、少なくとも 2 四半期続くと見られる」と分析した。

某日系合弁会社の副総経理もこのほどメディアに対して、「日本車の販売回復は、早くても 2012 年末にずれ込む。 しかしピーク期の販売を回復するためには、1 - 2 年の時間が必要だ」と語った。

合弁会社の販売減 中国企業の業績が悪化

中国自動車工業協会が発表した、10 月の中国国内乗用車販売データによると、販売トップ 10 の自動車メーカーは、一汽 VW、上海VW、上海 GM、北京現代、長安フォード、吉利汽車、神龍汽車、東風悦達起亜、比亜迪、奇瑞汽車の順となった。 トップ 10 の販売台数は計 63 万 1,400 台に達し、セダン販売台数全体の 69.76% を占めた。 一方で日系合弁会社はトップ 10 に 1 社もランクインせず、広汽トヨタ、一汽トヨタ、東風ホンダ、東風日産の販売減が目立った。

日本車販売台数の持続的な減少は、中国国内の合弁会社の業績を悪化させている。 2 社の合弁会社(東風ホンダ、東風日産)を持つ東風汽車が発表した第 3 四半期業績報告によると、同社の第 1 - 3 四半期の売上高は前年同期比 13.27% 減、純利益は 94.16% 減となった。

広汽ホンダ、広汽トヨタを持つ広汽集団の第 3 四半期業績報告によると、12 年 7 - 9 月の同社の関連各社・合弁会社、不明)による投資収益は、前年同期比 54% 減、前四半期比 43% 減で、11 年第 2 四半期ぶりの低水準となった。 同社の業績低迷の主因は、日本車の販売激減によるものとされている。 (サーチナ = 11-15-12)

上海外為市場 = 人民元、対ドルで切り上げ後最高値更新

[上海] 上海外国為替市場の人民元相場は、対ドルで大幅上昇し、6.2291 元(前週末終値 6.2450 元)で終了。 中国企業によるドル売りが加速し、スポット相場は切り上げ後の最高値を更新した。 中国人民銀行(中央銀行)はこの日の対ドル基準値を 6.2920 元と、5 月以来の高水準に設定。 9 日の基準値は 6.3012 元だった。

しかし、市場はこの 1 カ月近く中銀よりも強気な姿勢を維持しており、12 日の人民元の対ドル相場は終日、基準値上下 1% の許容変動幅の上限 6.2291 元近辺で推移した。 トレーダーらによると、予想を上回る中国の輸出や購買担当者景況指数 (PMI) など良好な同国経済指標を受け、人民元の上昇基調が押し上げられたとしている。

上海の銀行トレーダーは「PMI と貿易統計の改善は、人民元が依然として上昇余地を持っていると市場に確信させた」と述べた。 人民元は 7 月下旬から 2.6% 超、年初来では 1% 超上昇している。 トレーダーらは、人民銀が基準値を設けて市場をコントロールしていなければ、人民元はもっと高値で取引されているとみている。 人民元の対円相場終値は 100 円 = 7.8411 元(前営業日終値は 7.8607 元)、対ユーロ相場終値は 1 ユーロ = 7.9209 元(同 7.9604 元)。 (Reuters = 11-12-12)

中国、「貧富の格差拡大」が発展の最大の足かせ

中国では近年、経済社会の急速な発展に伴い、一部の社会問題や社会対立もますます顕著化している。

調査によると、中国の一般大衆にとって、今後 10 年の国家発展の最大の足かせとなる問題は順次、「貧富の格差拡大 (75.4%)」、「権力の野放し (59.4%)」、「利益集団の肥大化 (52.8%)」、「生態環境の悪化 (52.6%)」、「社会的弱者の利益侵害 (50.3%)」、「経済発展の減速 (31.3%)」、「国際情勢の緊迫化 (28.2%)」、「人口ボーナス(人口構成比において生産年齢の人口が多い状態。 経済発展に有利。)の消失 (27.0%)」だった。 中国青年報が伝えた。

社会全体のキーワードになっているのは、「改革」だ。 「改革」を求める一般大衆の声は、ますます高まっている。 調査回答者のうち 72.7% は、「今後 10 年以内に、再び改革が行われることを期待している」としており、うち 38.0% は「非常に期待している」と答えた。

陝西省西安市に住む張さん(女性)は、「所得分配調整・貧富格差縮小の分野での改革に最も期待している。 過去数年間、私と夫の収入は少なくはなかったが、昇給率はごくわずかで、物価高の中での家計のやりくりは大変だ。 さらに、子供の教育費も上がり続けているため、貯蓄に回す余裕はほとんどない。 生活費と教育費以外に使えるお金など、もってのほかだ。」と話した。

武漢市に住む付さんは、「三公消費(中央・地方政府が使った海外出張・公用車・飲食接待の費用)」と政府予算配分に最も関心があるという。 彼は、「『三公』改革は、この数年で少しは進展したが、まだ十分とはいえない。 この問題を解決するためには、政府予算の監督・コントロールを手始めとして、現行の政府予算体制の改革に取り組む必要がある。 一般大衆、学者、社会監督者などより多くの第三者が、政府予算に関する討議や制定プロセスに参与できるシステム作りを進めていかなくてはならない」との見方を示した。

一般大衆は、今後 10 年、どの分野の改革を最も期待しているのだろうか? 調査によると、「所得分配改革 (66.6%)」がトップ、2 位は「腐敗一掃体制改革 (57.8%)」、3 位は「経済体制改革 (53.5%)」。 4 位以下は順次、「行政管理体制改革 (47.9%)」、「政治体制改革 (44.6%)」、「司法体制改革 (40.9%)」、「公共財政改革 (40.6%)」、「農村改革 (39.7%)」だった。 (中国・人民網 = 11-7-12)

中国レアアース企業、苦境 対日「禁輸」が影響

【北京 = 吉岡桂子】 電気自動車などに使われるレアアース(希土類)を開発・生産する中国企業の経営が悪化している。 世界的な不景気に加えて、最大のお客の日本企業が代替品の開発を進めたり、中国以外に調達先を広げたりしたためだ。 尖閣問題をめぐる対立で 2 年前、中国が日本へ「禁輸」したことをきっかけに市場の構造が変わりつつある。

最大手の内蒙古包鋼稀土高科技は 23 日から 1 カ月間の予定で、一部の工場の生産を休止している。 上海証券取引所に提出した資料では「価格を安定させるための措置」と説明。 今年下半期、レアアース市場は値下がりが続き、取引量も減っていると指摘した。 同社は 7 - 9 月期決算で純利益が前年同期比で 9 割減り、大手のアモイ●業(●はかねへんに烏)もほぼ半減した。

中国メディアによると、今年のレアアースの生産量は 6 万 - 7 万トンで、ピーク時から半減するとみられている。 中国に調達先が偏るモーターや電池に使われる重希土類のジスプロシウムについても「世界的な不景気で需要も鈍っているうえ、日本企業は在庫も抱えており、落ち着いている(篠田邦彦・石油天然ガス・金属鉱物資源機構北京事務所長)」状況だ。

大手ばかりではなく、中小業者の多くも開発や生産の一時停止に追い込まれており、一部メディアは「レアアース冬眠(時代週報)」と伝えている。 中国は世界のレアアースの 9 割余を生産。 2000 年代後半から資源や環境の保護を理由に、乱立する企業を集約し、生産や輸出を絞ってきた。 10 年秋には、尖閣諸島沖の漁船衝突事件を受けた対抗措置として、レアアースの日本向け輸出を一時停止。 翌夏には多くのレアアースで価格が 10 倍以上に高騰していた。 (asahi = 10-31-12)

アジアの国防費急増、中国が 4 割占める 米シンクタンク

【ワシントン】 アジアの国防費は上位 5 カ国・地域の 11 年の合計が 2,230 億ドルに達し、中国がこのうち 4 割を占めているとの報告書を、米国のシンクタンク、戦略国際問題研究所 (CSIS) が今週発表した。 報告書によると、中国、インド、日本、韓国、台湾の国防費はすべて増加傾向にある。 アジアの国防費は今年末の時点で欧州を上回る見通しだという。 報告書はインドの多目的戦闘機の導入や、日本が F35 戦闘機 42 機を調達する計画を挙げ、この傾向は今後も続くとの見通しを示している。

特に中国は、政府公表ベースで 11 年が 900 億ドルと、00 年の 225 億ドルから急増。 05 年に日本を抜いてアジアのトップに立っている。 政府の公表値を疑問視するスウェーデンのストックホルム国際平和研究所 (SIPRI) の推計によれば、中国の国防費は 1,420 億ドルにも上っているとされる。 ただし、アジア 5 カ国の国防費合計も米国と比べれば、アフガニスタン戦費を除いた 13 年の基本予算の半分以下にとどまっている。 (CNN = 10-17-12)

中国の 9 月輸出、月別過去最高も前途に陰り

中国の 9 月の輸出は前年同月比で 9.9% 増加し、月別で過去最高を記録したと 13 日、中国政府が発表した。 しかしアナリストらは、世界経済の見通しが弱含みであることから、この傾向は持続不可能だと警告した。 中国税関総署はまた、中国と貿易相手国との摩擦の原因となっている貿易黒字が 8 月の 267 億ドル(約 2 兆 930 億円)から、9 月は 277 億ドル(約 2 兆 1,700 億円)に拡大したと発表した。

世界経済の成長において重要な牽引役である中国経済、特に輸出の退潮傾向に世界の懸念が高まっている。 より広範な世界経済の減速や欧州債務危機が中国の輸出に影響を与えている。 しかし、中国製造業の健全性を示す主要指標である輸出は 9 月、9.9% 上昇。 輸入も 2.4% 上昇した。 これらの結果は、ダウ・ジョーンズ・ニューズワイヤーズが調査したアナリストらが回答した輸出 5.0%、輸入 2.0% の成長という予想中央値を上回った。

しかし景気全体に大幅な改善がみられなければ、高成長が繰り返される可能性は低く「世界の貿易活動が回復する様子が見られないので、中国の輸出増を支える要素もない」と北京の市場調査会社 IHS グローバルインサイトの中国担当エコノミスト、アリスター・ソーントン氏は述べている。

同データによると、中国の対日貿易は今年第 3 四半期までで 1.8% 下落し、2,480 億ドルとなっている。 ここ数か月の間に発生した尖閣諸島をめぐる中国と日本の対立は、中国で反日感情を巻き起こし、9 月の日本製品の販売に影響を与えた。 しかし中国税関総署はこの騒動と貿易を関連づけていない。 (Boris Cambreleng、AFP = 10-14-12)

◇ ◇ ◇

中国、9 月の日本からの輸入 9.6% 減 尖閣問題響

全体の輸出 9.9% 増

【北京 = 大越匡洋】 日本と中国の貿易が縮小している。 中国税関総署が 13 日発表した 9 月の貿易統計によると、日中間の貿易総額は 1 - 9 月に前年同期比 1.8% 減と、1 - 8 月よりも減少幅が拡大した。 9 月の日本からの輸入は前年同月比 9.6% 減となり、2 カ月連続で 1 割前後の減少が続く。 中国経済の減速に加え、尖閣諸島を巡る日本への反発から広がった日本製品の不買運動が影を落とす。

中国の 9 月の全体の輸出は 9.9% 増の 1,863 億 5 千万ドル、輸入は 2.4% 増の 1,586 億 8 千万ドル。 輸出額から輸入額を差し引いた貿易収支は 276 億 7 千万ドル(約 2 兆 1,700 億円)の黒字だった。

中国にとって日本は最大の輸入相手国だが、日本からの輸入は 8 月の 11.4% 減に続き、9 月も 1 割近く減った。 中国国内の内需の伸び悩みに加え、9 月は尖閣諸島を巡る反発から全国で大規模な反日デモが発生。 自動車や家電など日本製品の不買運動が広がっており、日本からの部品などの輸入が減っているもようだ。 9 月の日本への輸出は 2.2% 増だったが、全体の輸出の伸びに比べると低水準。 9 月単月の日中貿易の総額は 4.5% 減で減少傾向が続く。

全体の輸入は 8 月の減少から増加に転じたが、なお低水準。 一方、輸出は 8 月の 2% 台の伸びより高く、単月の輸出額としては過去最高という。 ただ輸出入ともに 20% 台の伸びだった 2011 年のような勢いはない。 1 - 9 月累計でも輸出は前年同期比 7.4% 増、輸入は同 4.8% 増。 輸出入を合わせた貿易総額は 6.2% 増で、今年の政府目標である「10% 前後の増加」の実現は困難だ。

最大の貿易相手である欧州経済の不振が足を引っ張っており、1 - 9 月の欧州連合 (EU) との貿易は前年同期比 2.7% 減に落ち込んだ。 中国政府は 9 月、輸出に伴う税金の還付の拡大など輸出てこ入れ策をまとめた。 10 月初めの国慶節(建国記念日)の大型連休を前に輸出を押し上げた面もあり、東南アジア諸国連合 (ASEAN) 向けの輸出が 9 月に 25% 増と大幅に増えたほか、米国向けも 5% 増と堅調を維持している。

ただ世界経済は本格的な回復軌道に乗っておらず、中国の輸出の先行きはなお不透明。 日中関係の悪化という中国経済にとって新たなリスクも重くのしかかっている。 (nikkei = 10-13-12)

低成長時代迎えた韓国経済に中国ショックの追い打ち

中国経済に急ブレーキがかかり、ハードランディングの可能性が徐々に現実のものとなっている。 中国国家統計局は 1 日に 9 月の製造業購買担当者指数 (PMI) が 49.8 を記録したと発表し、2 カ月連続で基準値の 50 を下回ったことが分かった。 また、8 月の輸出増加率も 2.7% 増にとどまり、前年同月に記録した 24.5% を大きく下回った。 小売販売額の増加率も 13.2% と低調で、2008 年のリーマン・ショック以降最低だった。

一方、中国の経済成長率は 1 - 3 月期に 8.1%、4 - 6 月期は 7.6% にとどまっており、7 - 9 月期はさらに低下が予想されている。 この結果、今年全体では当初の目標とされていた 7.5% の経済成長率達成は難しそうだ。 世界最大の軽工業製品生産地である広東省東莞市の経済状況は、文字通り破産直前との声も聞こえてくる。

中国経済に陰りが見え始めた理由は、最大の輸出先である欧州の経済危機が長期化していることにある。 また、政府の指導者交代の時期が重なったことで、主要な政策の決定も遅れが目立ち始めている。

鉄鋼や造船など、過剰投資が行われた製造業分野での構造調整は一向に進まず、時間ばかり費やしているかと思えば、効果的な景気刺激策も打ち出せていない。 この結果、中国経済は世界経済の新たな不安要因として浮上し、その影響はアジアの主要国にとどまらず、世界全体が成長のエンジンを失うという事態に直面している。

中でも韓国は「チャイナ・リスク」に非常に弱い状況にある。 中国への輸出依存度は 24% を上回っており、これは台湾に続き世界で 2 番目に高い。 韓国が中国に輸出する製品の 67% は中国で再び組み立てられて、世界に輸出されるか、あるいは内需に振り向けられる中間財のため、中国経済が不振に陥れば、直ちに韓国の輸出も減少せざるを得ない。 今年は 8 月末までの時点で中国向けの輸出は前年比 2.4% 減少し、また輸出全体も 1.5% 減少している。

中国の成長率が 1% 低下すると、韓国の経済成長率も 0.4% 低下するという。 ただでさえ低成長の時代に入っている韓国経済が、来年はさらに深刻な事態を迎えかねない状況にある。 そのため新政権はまず、中国ショックを最小化するための対策に取り組まなければならない。 中長期的には新たな輸出先を開拓し、内需を育てることで、中国への行き過ぎた依存度を小さくするなどの根本的な対策が必要になるだろう。 (朝鮮日報 【社説】 = 10-3-12)

中国が暗に行う貿易制裁の代償

中国で日系企業の店や工場を破壊した先月の抗議デモ参加者らによる暴動は十分ショッキングだった。 しかし中国の日本に対する経済的制裁は長期的に投資に大きな影響を及ぼす - - またそれは日本にとって打撃になるだけではない。

尖閣諸島のいくつかの島を日本政府が民間所有者から購入した後、日本企業による中国向け輸出品の通関が不思議と遅延し始めた。 日系駐在員に対するビザの発給も滞った。 野田佳彦首相はウォール・ストリート・ジャーナルとのインタビューで、「こんなことで経済の関係が冷え込んでいくのは本当に両国にとってマイナスだ。 2 国間だけでなく、地域、世界にとってマイナスになる。」と述べた。

こういったことは以前にもあった。 2010 年に尖閣諸島(中国名では釣魚島)を巡って対立が起きた際、やはり通関が遅延し、ハイテク機器に欠かせないレアアースの中国からの輸出が滞った。

これは中国が長年行ってきた行動パターンだ。 だが外国政府は対処したがらないか、認めることさえ躊躇する。 2 年ほど前、ドイツの研究者らは、ダライラマの公式訪問後の 2 年間で中国による先進国の高付加価値製品の輸入量が最大 12.5% 減ったことを発見した。 また欧米諸国が台湾に武器を販売した後、中国は大型の注文をキャンセルした。

最近ではこの狭量さがノルウェーという遠方でも発揮された。 非政府組織のノーベル委員会が 2010 年のノーベル平和賞を人権活動家の劉暁波氏へ捧げて以来、ノルウェー産のサーモンに対して検査項目が増えた。 このため昨年のサーモンの輸入は 60% 減った。 また今年、スカボロー礁の領有権を巡りフィリピンと海上でのにらみ合いが続いた後、フィリピンバナナも同様の扱いを受けた。

どの国も外交面で有利になれるよう「経済による弾圧」というアメとムチをある程度は使う。 しかし、通常は条約の合意事項を破るようなことまではしない。 仮にそうすれば反動があるからだ。 中国の態度が気に障るのは、それがしばしば一般国民の怒りの行動と相まって気まぐれに行われるからだ。 これは、中国に投資する外国の企業が、他のほとんどの国にはない政治リスクを考慮しなければならないことを意味する。

これまでのところ、これらの暗に示された経済制裁は大部分が象徴的で短期間に終わっている。 しかし中国のやり方は不信感を生んだ。 中国は国際的な通商ルールを守る必要があるとは思っていないことを示唆するようなものだったからだ。 また、中国は通関作業を政治的理由で止めたとは認めないため、世界貿易機関 (WTO) を通じて解決を図ることも困難であり、これは WTO のシステムを損なっていることになる。

なぜ中国はこういった態度をとるのだろうか。 これを理解するには、中国の貿易制裁は反政府活動家の処罰に通じるものがあるという事実がヒントになるだろう。 学者のペリー・リンク氏は「シャンデリアのアナコンダ」というフレーズを編み出した。 これは、中国当局がどこまで批判を容認するか明確に示さないことを言い表したものだ。

ディナーパーティーのシャンデリアに大蛇が絡みついている。 いつ落ちてくるか分からない大蛇が突然落ちてきてゲストをのみ込むように、中国政府は時として反政府活動家をひどく罰する。 たとえ、その活動家が最もうるさい人物ではなくてもだ。

その結果、中国で国家の政治を論ずることは大きな制約を受ける。 それは、言論の自由に対する明確な制限がある場合よりも大きいと言える。 どこまで大丈夫なのか、その境界がわからなければ、安全に過ごす方法は自己検閲しかない。 これと似たようなことが国際的にも起こっているようだ。 台湾支持政策は得策ではないとの認識が世界的に広がりつつある。 その大きな理由は、中国に投資をする外国企業が自国で中国政府のためのロビー活動を行うからだ。

こうした中国の姿勢は代償を伴う。 共通の利益のためにルールに基づくシステムを作ったパックス・アメリカーナはアジアでずっと支持されてきた。 中国がいかにこのシステムを損なおうとしているか(と同時にそこから利益を得ようとしているか)を見るにつけ、周辺諸国はバランスをとるために米国との緊密な関係構築を図ってきた。

中国は、世界貿易機関 (WTO) に加盟したことでルールによる縛りを受けているのではなく、恩恵にただ乗りしている。 中国が貿易を武器として使っていることがその証拠だ。 それは、なぜデモクラシーがより信頼のおけるパートナーなのかを示す証拠でもある。 政府が自国民をどう扱うかは、どう隣人を扱うかの良い指標となるからだ。 (ウォールストリートジャーナル 【社説】 = 10-2-12)

米、中国を WTO 提訴 自動車産業へ不当に補助金と主張

米通商代表部 (USTR) のカーク代表は 17 日、中国が自国の自動車産業や関連部品産業の輸出に不当な補助金を与えているとして、世界貿易機関 (WTO) に紛争処理手続きに入るよう訴えたと発表した。

発表によると、中国内の「輸出基地」として知られる特定の地域にある自動車メーカーなどに対し、同国が 2009 - 11 年に少なくとも 10 億ドル(約 780 億円)の補助金を与えたという。 現金による輸出奨励や研究開発援助、金利優遇などが含まれ、WTO が禁じる過剰な補助金に当たると主張している。 USTR は今年 7 月にも、中国が米国製自動車にかけている関税が不当だとして同様の手続きに入っており、WTO への提訴内容に項目を加えたことになる。 (ワシントン = 山川一基、asahi = 9-17-12)

中国ソーラー、軒並み赤字に 供給過剰、日本市場は日系強く

低価格の商品を投入して市場を席巻する中国の太陽電池メーカーの今年 4 - 6 月期決算が相次ぎ赤字となり、太陽光パネルの在庫が急増するなど、苦境が鮮明になってきた。 ドイツなど欧州の固定価格買い取り制度の変更や欧州債務危機で欧州での需要が急減するなか、過剰設備から脱するのは簡単ではなさそうだ。

英利緑色能源(インリーソーラー)の 4 - 6 月期決算は、売上高が前年同期比 29.4% 減の 4 億 8,850 万ドル(約 380 億円)にとどまり、営業損益は前年同期の 8,140 万ドルの黒字から 5,100 万ドルの赤字に転落した。 棚卸資産(在庫量)は 6 億 150 万ドルと前年から 52% 増加した。

同じく大手の天合光能(トリナソーラー)は、売上高が 40.2% 減の 3 億 4,600 万ドルに激減し、7,860 万ドルの営業損失を計上(前年同期は 3,280 万ドルの黒字)した。 棚卸資産は月商の 16 倍に上る 4 億 6,320 万ドルに及んでいる。 このほか晶澳太陽能 (JA ソーラー)も赤字に転落し、尚徳電力(サンテックパワー)も暫定値で売上高が前年同期と比べ 4 割減少し、粗利益率レベルでマイナスになったもようだ。

各社の業績不振の原因は供給過剰だ。 インリーは 4 - 6 月に中国国内の工場 4 カ所で生産能力を計 600 メガワット分増やした。 3 割あまり増強した形で、需要急減による業績悪化に拍車をかけた。 (sankei = 9-11-12)

◇ ◇ ◇

中国の太陽光パネル、EU で不当廉売か 欧州委が調査

欧州連合 (EU) で行政執行をしている欧州委員会は 6 日、中国企業の太陽光発電パネルが EU 内で不当に安く売られる「ダンピング(不当廉売)」の疑いがあるとして、調査を始めたと発表した。 2013 年 6 月までに調査を終えて反ダンピング課税をかけるかどうかの仮判断を出し、同年 12 月までに加盟国による理事会で制裁措置を決める。

欧州委によると、中国は世界の太陽光発電パネル生産の約 65% を占め、輸出の約 80% は EU 向けになっている。 EU の輸入額は昨年、210 億ユーロ(約 2 兆円)あり、欧州委が不当廉売で調査する製品では過去最大の輸入額という。 安い中国企業製との競争で EU 企業の経営が悪化し、業界が今年 7 月、欧州委に調査するよう訴えた。 中国の太陽光発電パネルは、米国が今年 5 月、反ダンピング課税をかける仮決定を出した。 (ブリュッセル = 野島淳、asahi = 9-6-12)

8 月の中国貿易統計、景気鈍化懸念高まる : 識者はこうみる

[北京] 中国税関当局が 10 日発表した 8 月の貿易統計によると、輸出の伸びが予想を下回った一方、輸入は予想外に減少した。 内需低迷や世界経済見通し悪化の影響が現れ、中国当局にとって、経済政策運営が厳しさを増していることが裏付けられた。 市場関係者の見方は以下の通り。

● 輸入の落ち込み、企業の在庫調整を反映

<ダイワ(香港)のエコノミスト、ケビン・ライ氏> 輸入が落ち込んだことは予想されていた。 地域間の需要が非常に引き続き弱いと言われていたが、アジアもおそらく再び落ち込んでいるようだ。 内外とも需要は低下しているが、輸入の急激な落ち込みは企業が在庫調整を引き続き進めていることを反映したものだろう。 これは短期的には輸入への影響を増幅する。

これが他のアジア諸国にどう影響するか懸念される。 アジアは中国による何らかの支援、刺激、消費を期待しているが実現しておらず、韓国や東南アジア諸国連合 (ASEAN) からの輸入を圧迫する。

● 年末までにあと 1 回利下げ

<フォーキャスト(シンガポール)のエコノミスト、コニー・ツェ氏> 国内経済の一部低迷を示しており、一段の景気刺激策や金融緩和期待を呼ぶだろう。 年末までにあと 1 回の利下げを引き続き予想している。 しかし財政刺激策や金融緩和は、インフレ期待、資産バブル、国内銀行のバランスシート拡大リスクへの懸念から 2009/10 年ほど積極的ではないと依然として考えている。

● 珍しい輸入の下振れ、数カ月の間に一段の緩和策

<ノムラ(香港)の首席中国エコノミスト、ジャン・ジーウェイ氏> 輸入の予想外の下振れは非常に珍しい。 政府にとって警告であり、おそらく政府は予測していただろう。 これで 8 月のデータが出そろったが、景気減速の圧力は明らかに高まっており、政府は何らかの対策を講じる必要性を感じている。 今後数カ月の間に一段の緩和策があると考えている。 (Reuters = 9-10-12)

◇ ◇ ◇

中国鉱工業生産、3 年 3 カ月ぶり低水準 8 月、需要低迷

中国国家統計局が 9 日発表した 8 月の鉱工業生産の伸び率は前年同月比で 8.9% にとどまり、米リーマンショックの影響が残る 09 年 5 月 (8.9%) 以来、3 年 3 カ月ぶりの低い水準となった。 伸び率は 3 カ月続けて縮小している。 欧州債務(借金)危機による輸出の鈍化に加えて、国内の需要低迷も響いている。

産業別にみると、紡績、化学、自動車などは堅調だったが、鉄道・船舶・航空や電力関連は低い伸びにとどまった。 消費の動向を示す「社会消費品小売総額」は前年同月比 13.2% 増と、前月からほぼ横ばい。 10 年ぶりにトップが交代する中国共産党大会を控え、中国政府は成長率を底上げするため、インフラ投資を積極化させる方針だ。 (北京 = 吉岡桂子、asahi = 9-9-12)