日本の成長率、下方修正 OECD 「中国に影響受ける」

経済協力開発機構 (OECD) は 27 日、主な国の経済見通しを発表した。 日本の実質経済成長率は 2012 年が 1.6%、13 年は 0.7% になると予測し、5 月の前回見通しの 2.0%、1.5% からそれぞれ引き下げた。

日本経済の現状については、7 - 9 月期の世界的な貿易の不調に巻き込まれ、震災後の経済を支えてきた輸出が減速したと指摘。 エコカー補助金の終了で個人消費も冷え込んだとした。 先行きは「復興需要が徐々に弱まり、計画される消費増税が個人消費を抑える」と分析。 13、14 年の経済成長率は「0.7 - 0.8% 程度にとどまる」と予想した。 また、最大の貿易相手国である中国の動向に「良くも悪くも影響を受ける」とした。

海外経済では、米国は「緩やかな景気回復が続いている」と評価。 欧州は「13 年中から 14 年にかけて持ち直す」、中国も「成長が持ち直す」と見通した。 ただ、米中欧とも回復が力強いものにはならないとして、成長率予想を 5 月時点から引き下げた。 (asahi = 11-28-12)

経団連会長「無鉄砲だ」 安倍氏の金融緩和発言を批判

「大胆な金融緩和というより、むしろ無鉄砲。」 経団連の米倉弘昌会長(住友化学会長)が、26 日の記者会見で、自民党の安倍晋三総裁が唱える建設国債の日本銀行買い入れ策を厳しく批判した。 「世界各国が禁じ手としている政策で、無謀に過ぎる」と述べた。

同じような批判は日銀の白川方明総裁からもあがっており、安倍総裁は日銀が市場から国債を買い入れる「買いオペレーション」で購入すると釈明している。 それでも米倉氏は納得しておらず、「財政ファイナンス(国の借金の肩代わり)と受け取られかねず、日本国債に対する国際的な信用問題に発展しかねない」との見方を示した。

安倍総裁の「自分の発言で相場が円安、株高に動いた」という主張についても、米倉氏は「安倍総裁の発言で動いているとは思えず、円安は日銀の緩和策の成果だ」と否定。 「むしろ成長戦略を実現してデフレを解消し、現実の需要を喚起する方が、よほど現実的だ」と話した。 (asahi = 11-26-12)

物価目標「1%」巡り紛糾 10 月末の日銀政策決定会合

日本銀行は 26 日、10 月 30 日の金融政策決定会合の議事要旨を公表した。 会合では 2012 - 14 年度までの「経済・物価情勢の展望(展望リポート)」をまとめたが、目標の物価上昇率「1%」の達成時期や目標のあり方について、政策委員(総裁、副総裁 2 2人、審議委員 6 人の計 9 人)の一部から反対が出て議論が紛糾したことがわかった。

議事要旨によると、反対の提案をしたのは民間エコノミスト出身の佐藤健裕(たけひろ)審議委員。 政策委員の多くは 14 年度の物価上昇率について、「0.8%」にとどまるが、海外経済の回復などで「1% に着実に近づいていく」と表現すべきだとの見方を示したが、佐藤氏は自らの物価見通しはより慎重だとして「徐々に緩やかな上昇に転じていく」との表現にとどめるべきだと主張。 やはり民間エコノミスト出身の木内登英(たかひで)審議委員も同調したが、2 対 7 の反対多数で否決された。

「1%」に向けた日銀の政策姿勢についても意見が対立。 佐藤氏は「物価上昇率 1% を目指して、それが見通せるまで強力に金融緩和を推進する」とのこれまでの目標を、「1% を安定的に達成するまで」と一部変更すべきだと主張。 木内氏も同調したが、やはり 2 対 7 の反対多数で否決された。 (asahi = 11-26-12)

「景気足踏み」 54 社 6 月時点から倍増 100 社調査

【榊原謙】 全国の主な企業 100 社に「いまの国内の景気をどうみているか」を朝日新聞が聞いたところ、54 社が「足踏み状態」と答え、6 月の前回調査から倍増した。 さらに 35 社は「緩やかに後退」と答えた。 6 月には 7 割以上の企業が「緩やかに拡大」、「足踏み状態で一部に明るさ」と前向きだった景況感は、一変した。

朝日新聞は毎年 2 回、100 社にアンケートしている。 今回は 11 月 5 - 16 日に、原則として経営トップに面談して聞いた。 いまの景気について、「緩やかに拡大」や「足踏み状態で一部に明るさ」を選んだのは計 5 社にとどまり、前回の計 76 社から急減した。 景気を判断した根拠(二つまで回答)で最も多かったのは「個人消費の動き」と「輸出入の動き」で、それぞれ 48 社ずつだった。 (asahi = 11-23-12)

東北の景気、14 カ月連続「回復」維持 日銀支店判断

日本銀行仙台支店は 14 日、10 月の東北地方の景気について「全体として回復している」との判断を示した。 「回復」との表現は昨年 9 月から 14 カ月連続。 国内の景気は後退局面に入った可能性が高いが、東日本大震災の復興需要に支えられる東北は例外的だ。 被災地を抱える東北では公共工事が大きく増えていて、民間の設備投資計画も昨年度を上回っている。 後(うしろ)昌司支店長は記者会見で「復興需要はしっかりしていて、大きく崩れることはないと思う」と述べた。

ただ、企業への聞き取りでは、輸出関連で生産の弱まりがみられるという。 東北 6 県の 9 月の有効求人倍率は 0.88 倍で、5 月の 0.93 倍をピークに 4 カ月連続で下がっている。 後支店長は「外需の低下がより強まれば、復興需要の効果が相殺されるリスクがある」と指摘。 10 月は「底堅く推移している」と判断した個人消費についても「楽観はできない」と述べた。 (asahi = 11-14-12)

日本経済は五里霧中で市場は安全志向継続、外需頼み変わらず

[東京] 国内景気に不透明感が強まる中、日経平均は 6 日続落、円債先物は堅調と、市場は安全志向を継続している。 7 - 9 月期国内総生産 (GDP) は失速し、先行きへの懸念も強く、日本経済は五里霧中だ。 内需にけん引役が乏しい中で、依然として外需頼みだが、世界経済の先行きも濃い「霧」に覆われている。 米国や中国の経済指標は底入れの兆しをみせているが、米国は「財政の崖」の行方、中国は新指導部の政策実行力が見極められないことから、積極的なリスクテークは乏しい。

<回復期待の外需は不透明感も強い>

日本の 7 - 9 月期 GDP 速報値が、前期比マイナス 0.9% (年率換算マイナス 3.5%)となった最大の要因は外需の落ち込みだ。 内需もマイナス 0.2% と低下したが、外需はマイナス 0.7% と GDP 成長率を 3 四半期ぶりのマイナスに押し下げる主要因となった。 特に北米向けが落ち込み、4 - 6 月期まで増加傾向を示していた輸出を前期比 5.0% 減と大きく減少させた。 「ISM 製造業景気指数が 7、8 月と 50 割れとなるなど米国の製造業サイクル減速による影響の可能性が大きい(外資系証券エコノミスト)」という。

外需については持ち直しの期待も大きい。 米国は 11 月のミシガン大消費者信頼感指数(速報)が約 5 年ぶりの高水準となるなど、住宅市場の底入れとともに個人消費が堅調さを増している。 また、中国も 10 月輸出が前年同月比 11.6% 増と 5 カ月ぶりの大幅な伸びを示すなど、回復の兆しを示すマクロ指標が続いている。 「米国や中国など海外経済が持ち直しているため、10 - 12 月以降はプラス成長に戻るとみている(マネックス証券チーフ・エコノミストの村上尚己氏)」との見方も出ている。

ただ海外経済の先行きには不透明感も強く、「海外勢の積極的なリスクテークはほとんどみられない(大手証券株式トレーダー)」という。 前場の東証 1 部売買代金(株式)は 3,527 億円と前週以上に薄商いだ。 海運株やコマツなど中国関連株の一角が堅調さが目立ったものの、前場の日経平均は取引時間中としては約 1 カ月ぶりに 8,700 円を割り込んだ。

<米中経済に消えない不安>

米国は「財政の崖」の行方が依然見えない。 オバマ米大統領は 9 日の会見で、富裕層向け増税を求める立場を崩さず、今週本格化する共和党との協議には不透明感が漂っている。 歩み寄りの姿勢を見せる共和党関係者もいるが、当面は、民主・共和両サイドが従来の主張を貫くことで、「溝」の深さが印象付けられる可能性もある。

また中国経済も底入れ感が出ていたとはいえ、大きく回復するかはまだ読めない。 8 日から 14 日まで開かれている中国共産党大会で新指導部に交代する見通しだが、「顔見世程度で、具体的な景気対策については 12 月の中央経済工作会議まで待つことになりそうだ。 また、新指導部の政策実行力を見極めるのはこれから(楽天経済研究所シニア・マーケットアナリストの土信田雅之氏)」という。

さらに尖閣諸島(中国名・釣魚島)問題をめぐって中国と日本の緊張が続いており、中国の景気が回復したとしても日本が十分に享受できるかは不透明だ。 「中国が新指導部に代わっても日本との緊張関係は続くだろう。 日本次第だが、政権が代わっても、連立内閣に対中国強硬派が入ればまたわからなくなる(国内証券)」という。

<回復期待感弱い内需>

内需も依然弱い。 7 - 9 月期は外需ほどの落ち込みではなかったが、回復への期待感では内需の方が低い。 「今回の GDP を見る限り、海外景気減速による輸出減と設備投資減、エコカー補助金終了による消費減など、外需だけではなく内需の不振が響いている。 まさに日本経済は復興需要などの公共投資の一本足で支えられている構図(国内金融機関)」という。

リスク回避ムードは強く、円債市場は底堅い。 国債先物中心限月 12 月限は 7 月に付けた年初来高値(144 円 64 銭)を前に高値警戒感が台頭しているが、国内勢の押し目買い姿勢に変化は見られず、高値圏での推移となっている。

「13 年 1 - 3 月期の景気持ち直しが弱いとの判断が働けば、日銀によるもう一段の追加緩和の可能性も否定できない。 円債市場は、景気後退局面から持ち直しの姿が見えるまでは、サポート要因と意識されるだろう」と SMBC 日興証券・債券ストラテジストの岩下真理氏は話している。 (伊賀大記、Reuters = 11-12-12)

◇ ◇ ◇

7 - 9 月期 GDP、3 四半期ぶりマイナス 輸出が大幅減

【榊原謙】内閣府は 12 日、国の経済の大きさを示す国内総生産 (GDP) が、2012 年 7 - 9 月期は、その前の 4 - 6 月期に比べ 0.9% 減ったと発表した。 この状況が 1 年続いた場合の年率では 3.5% 減。 四半期の GDP が前期を下回る「マイナス成長」は 11 年 10 - 12 月期以来、3 四半期ぶりだ。

内閣府は、物価の変動や季節要因による影響を除いた GDP の増減率「実質経済成長率」を 3 カ月ごとに算出している。 11 年 10 - 12 月期の速報値は、前期比 0.1% 増(年率 0.3% 増)だったが、今回の発表で季節要因を取り除いたところ同 0.3% 減(同 1.2% 減)に改定された。 2 四半期の連続プラスの後に、7 - 9 月期がマイナスに転じたのは、輸出が大きく悪化したことと、GDP の 6 割を占める国民の買い物(個人消費)が後退したことが影響している。 (asahi = 11-12-12)

9 月の機械受注、4.3% 減 2 ヶ月連続マイナス

企業の設備投資の先行きを示す機械受注の 9 月の実績は、船舶、電力を除く民需ベースで前月比 4.3% 減の 6,862 億円で、2 カ月連続のマイナスとなった。 内閣府が 8 日、発表した。 7 - 9 月期の実績もあわせて公表、前期比 1.1% 減で、2 四半期連続のマイナスとなった。 10 - 12 月期は 5% 増をみこむ。 (asahi = 11-8-12)

経常黒字、41% 減の 2 兆 7,214 億円 上半期で最少

財務省が 8 日発表した 2012 年度上半期(4 - 9 月)の国際収支速報で、海外とのモノやサービスの取引などのお金のやり取りを合計した経常収支の黒字額が、前年同期比 41% 減の 2 兆 7,214 億円に落ち込んだ。 上半期の黒字額としては、比較できる 1985 年以降で過去最少となった。

また、9 月単月の経常黒字は、同 69% 減の 5,036 億円まで下がった。 季節ごとの要因をならした季節調整値では、1,420 億円の経常赤字に転落した。 赤字は比較できる 96 年以降で初めて。 日本の稼ぐ力が大きく落ち込んでいる。 上半期の経常黒字が減ったのは、欧州債務(借金)危機の影響が新興国にひろがっていることが大きい。 (asahi = 11-8-12)

◇ ◇ ◇

7 月の経常黒字、前年比 40.6% 減 半導体など輸出減速が影響

財務省が 10 日発表した 7 月の国際収支状況(速報)によると、海外との総合的な取引状況を示す経常収支は 6,254 億円の黒字だった。 6 カ月連続で黒字を確保したが、黒字額は前年同月比で 40.6% 減少した。 世界経済の減速に伴い、欧州連合 (EU) や中国向けの輸出が落ち込んだことが大きく影響した。

貿易・サービス収支は 7,197 億円の赤字。 赤字は 4 カ月連続で、赤字額は前年同月から 5,951 億円増えた。 うち貿易収支は、輸送の際の保険料や運賃を含まない国際収支ベースで 3,736 億円の赤字。 主に半導体などの電子部品の輸出が減少した。 一方、輸入は液化天然ガス (LNG) の価格が高止まりしたことに加えて、スマートフォン(高機能携帯電話)が増えた。

旅行や輸送などの動向を示すサービス収支は 3,462 億円の赤字。 赤字額は前年同月から 797 億円増えた。 海外の航空会社を利用しアジア方面を中心に観光に出国した日本人が多かったことに加えて、外国船を使った貿易が増えたためとみられる。 所得収支は 1 兆 4,221 億円の黒字。 債券利子の受け取りなどが増え、黒字幅は 13.6% 拡大した。 財務省為替市場課は「今後も内外の経済情勢や為替、輸入への影響が大きい原油価格の動向を注視する」としている。 (nikkei = 9-10-12)

◇ ◇ ◇

国際収支:経常黒字 45% 減 85 年以降で最小 上半期

財務省が 8 日発表した 2012 年上半期(1 -6 月)の国際収支速報は、海外とのモノやサービス、投資などの取引状況を示す経常収支の黒字額が前年同期比 45.0% 減の 3 兆 366 億円だった。 比較可能な統計が残る 85 年以降の上半期で過去最小の黒字となった。 原発停止を受け、火力発電の燃料となる液化天然ガス (LNG) の輸入が急増したことなどで、輸出から輸入を差し引いた貿易収支が 2 兆 4,957 億円の赤字になったのが響いた。 (kyodo = 8-8-12)

企業 3 割が業績下方修正 13 年度通期予想 海外停滞で

【湯地正裕】東京証券取引所第1部に上場する企業で、2013 年 3 月期の業績予想を引き下げる動きが相次いでいる。 売上高では 3 社に 1 社が、純損益では 3 割を超える企業が予想を下方修正。 1 日もシャープやソニーが予想の引き下げを発表した。 欧州の債務(借金)危機や中国経済の減速で、日本企業の業績にブレーキがかかっている。

9 月中間決算の発表がピークを迎えた 10 月 31 日までに発表を終えた 469 社(全体の 39.7%。 金融を除く。)を対象に、SMBC 日興証券が集計した。 13 年 3 月期通期の売上高予想を下方修正したのは、集計企業全体の 37% にあたる 175 社。 純損益の予想は 32% の 148 社が引き下げた。

本業のもうけを示す営業損益は 145 社が下方修正。 当初、東証 1 部企業全体(金融を除く)は、営業利益が昨年より 15.5% 増えると見込んでいたが、今回の集計企業では下方修正で 9.1% 増に鈍化。 製造業に限ると、当初の 24.9% 増から 12.9% 増へとほぼ半減した。 (asahi = 11-2-12)

11 兆円の追加金融緩和決定 日銀、異例の 2 カ月連続

【橋本幸雄】 日本銀行は 30 日の金融政策決定会合で、11 兆円の追加金融緩和を行うことを決めた。 欧州危機や中国経済の減速が響いて日本の景気が急速に冷え込んでいるため、9 月に続き、2 カ月連続で追加緩和を行う異例の措置に踏み切る。 市場に大量のお金を流し込み、景気の底割れを防ぐ。

国債などを買い入れて資金を供給する「基金」の枠をいまの 80 兆円から 91 兆円に 11 兆円増やす。 日銀は 9 月に基金枠を 70 兆円から 80 兆円に増やしたばかり。 2 カ月連続の金融緩和は、りそなグループの実質国有化で金融不安が広がった 2003 年 4 - 5 月以来、約 9 年半ぶり。 国債の買い入れを 10 兆円増やすほか、社債や株価連動の投資信託 (ETF) などの買い入れ枠も 1 兆円増やす。 金利を下げて企業の投資を促すとともに、株式市場の底上げもねらう。 (asahi = 10-30-12)

鉱工業生産、震災以来の低水準 9 月、反日デモも影響

経済産業省が 30 日発表した 9 月の鉱工業生産指数(2005 年 = 100、季節調整済み)の速報値は前月比 4.1% 減の 86.5 となり、3 カ月連続で下がった。 東日本大震災後の 11 年 4 月以来の低い水準。 基調判断を「弱含み傾向」から「低下傾向」に、2 カ月連続で引き下げた。

指数の下げ幅は現在の調査基準になった 03 年 1 月以降で 5 番目に大きく、リーマン・ショックや震災の時期を除くと最大。 金融危機による景気減速や円高で欧米向けの自動車生産が落ち込み、「反日デモが起きた中国向けの自動車部品の生産減が重なった(経産省の担当者)」という。

業種別では全 16 業種中、15 業種が前月比で下落した。 最も落ち込んだのが自動車で、輸出が落ち込んだうえ、エコカー補助金の終了も影響したという。 一般機械工業や鉄鋼業でも自動車向けの部材の生産が大きく落ち込んだ。 (asahi = 10-30-12)

レジャー市場、22 年ぶり低水準 震災後の自粛影響

【竹下隆一郎】 2011 年のレジャー関連市場規模は、前年比 4.5% 減の 64 兆 9,410 億円で、1989 年以来 22 年ぶりの低水準になったと日本生産性本部が 29 日発表した。 東日本大震災でレジャーを控える動きが出たためという。

同日発表した 12 年版のレジャー白書によると、レジャー関連市場は景気低迷などで 96 年の約 91 兆円をピークに減少傾向にあったが、今回の落ち込みは震災と原発事故の後に起きた自粛ムードが大きいという。 震災後の余暇の増減が「減った」と答えた割合は全国で 20.9%、被害が大きかった岩手、宮城、福島3県に絞ると 46.3% にのぼった。 (asahi = 10-29-12)

日本国債リスクに IMF 警鐘 政府と銀行「運命共同体」

【山川一基】 国際通貨基金 (IMF) は 10 日に発表した世界金融安定報告で、日本の金融システムについて「政府の債務問題が最大の懸念だ」と指摘した。 日本国債の多くを日本の金融機関が持っているため、実質的に政府と銀行が「運命共同体」になっている状況に警鐘をならした。

日本国債は今のところ極めて安心な資産として、2008 年の金融危機以降、とくに日本の金融機関が主な買い手となっている。 このため、もし日本の国債市場が悪化した場合、金融機関の資産内容も悪くなり、金融システムが不安定になりかねない。 IMF は「とくに中小金融機関はそのリスクをもっと考慮すべきだ」とした。 また、欧州危機の結果、比較的安全とみられる円が買われ、歴史的な円高水準になっていると指摘。 「日本の輸出や生産に悪影響を与えている」と述べた。 (asahi = 10-10-12)

外貨準備高、3 カ月連続増加 = 9 月末、1 兆 2,770 億ドル

財務省が 5 日発表した 9 月末の外貨準備高は、前月末比 37 億 5,800 万ドル増の 1 兆 2,770 億ドルで、過去 8 番目の高水準となった。 増加は 3 カ月連続。 ユーロの対ドル相場上昇に伴い保有するユーロ建て資産の評価額が増加したほか、金相場高も増加要因になった。 一方、米国債価格の下落で、保有する米国債の評価額は減少した。 (jiji = 10-5-12)

日本経済、新興国成長鈍化で後退も 日経景気討論会

日本経済新聞社と日本経済研究センターは 4 日午後、東京・大手町の日経ホールで景気討論会を開いた。 日本経済の見通しについて、欧州経済の低迷や中国経済の成長鈍化で景気の下振れリスクが高まる一方、国内でもエコカー減税の終了などが生産に影を落とし始め踊り場に差し掛かっていると指摘。 景気回復の後ずれを懸念する声が多く上がった。

出席者は杉本和行みずほ総合研究所理事長、小林喜光三菱ケミカルホールディングス社長、河野龍太郎 BNP パリバ証券チーフエコノミスト、岩田一政日本経済研究センター理事長。 司会は岡田直敏日本経済新聞社東京本社編集局長。

杉本氏は輸出の減速に触れ、「日本経済は踊り場的な状況を示しており、世界経済の停滞が長引けば景気後退になりかねない」との認識を示した。 そのうえで「欧州や中国のリスクがあり、米経済も一進一退だ。 明るいところが見当たらないなかで、自力で成長していかなければならない。」と語った。

小林氏は中国の状況について鉄鋼、化学品の生産過剰に強い懸念を示した。 さらに「インド経済も決して好調ではない」とも述べた。 先行きについては「エチレンやナフサの生産は 6 月を底に 7 月以降少しずつ良くなっている。 化学製品は普通の製品よりも半年前に兆候が出るので、そろそろ良くなってほしい。」と期待感を示した。

河野氏は 9 月に終了したエコカー補助金を挙げて「自動車販売の落ち込みは多くのセクターに影響する」と強調。 「東日本大震災の復興で持ち上がっていた国内の消費も一巡して後退リスクが高まっており、景気の持ち直しは 2013 年 4 - 6 月期ぐらいからになるのではないか」との見方を示した。

岩田氏は「国内で生産に息切れがみられ、特に足元の電子部品の在庫調整は構造不況なのかもしれない」との見方を示した。 そのうえで「政府は 7 - 9 月期の国内総生産 (GDP) を見ないと補正予算を組めないのかもしれないが、それでは手遅れで、景気後退リスクと円高を阻止するようなパッケージを実施すべきだ」と指摘した。 (nikkei = 10-4-12)

大企業・製造業、9 カ月ぶり景況感悪化 日銀 9 月短観

日本銀行が 1 日発表した 9 月の全国企業短期経済観測調査(短観)は、大企業・製造業の業況判断指数 (DI) がマイナス 3 で、前回 6 月調査のマイナス 1 から 2 ポイント悪化した。 製造業の DI の落ち込みは 3 四半期(9 カ月)ぶり。 大企業・非製造業の DI はプラス 8 で、前回と同じだった。 (asahi = 10-1-12)

基準地価、都市部中心に下げ止まり傾向

国土交通省は 19 日、「2012 年都道府県地価調査(基準地価、7 月 1 日時点)」を公表した。 全国ではリーマン・ショック以降の地価下落に下げ止まりの傾向が強まってきた。 住宅地は 2.5% 下落(前年は 3.2% 下落)で、商業地は 3.1% 下落(前年 4.0% 下落)だったが、いずれも下げ幅は 3 年連続で小さくなっている。

調査は全国の 2 万 2,264 地点が対象。 ただ、うち福島県内の原発に近い 31 地点では、取引が成立せず価格を判断できないとみて調査しなかった。 都市圏を中心にした住宅の好調な売れ行きが背景にあり、マンション用地の取得などで商業地にも波及している。 都市圏は特に下落幅が下がった。 東京、名古屋、大阪の 3 大都市圏では住宅地が 0.9% 下落(前年 1.7% 下落)、商業地が 0.8% 下落(前年 2.2% 下落)だった。

東京圏では前年に 3 地点(全用途)だけだった上昇が今年は 148 地点に増えた。 大阪も 41 地点から 154 地点、名古屋も 23 地点から 126 地点に増え、下げ止まり傾向を裏付けた。 福岡や札幌、広島でも住宅地・商業地とも下落幅が小さくなり、特に福岡の住宅地は 0.3% 下落と横ばいに近づいた。 一方、東日本大震災の被災地では高台や復興が進んだ所を中心に上昇地点が増えた。 ただ、新たな津波被害への不安から、関東から西の海沿いでは下落地点が目立ち始めた。 (asahi = 9-19-12)

7 月の機械受注、2 カ月連続プラス 航空機関連など貢献

企業の設備投資の先行きを示す機械受注の 7 月の実績は、船舶、電力を除く民需ベースで前月比 4.6% 増の 7,421 億円で、2 カ月連続のプラスとなった。 内閣府が 12 日、発表した。 製造業が前月より 12% 拡大し、全体を押し上げた。 特に 100 億円を超える航空機関連の大型受注などが貢献した。 内閣府は基調判断を「一進一退で推移している」と前月の表現を据え置いた。 (asahi = 9-12-12)

◇ ◇ ◇

景況感、1 年ぶりプラス 7 - 9 月期の大企業

財務省と内閣府が 11 日発表した 7 - 9 月期の法人企業景気予測調査によると、大企業の景況判断指数 (BSI) はプラス 2.2 と 1 年ぶりにプラスになった。 建設、自動車、情報通信などで景況感が改善し、マイナス 3.1 だった前期(4 - 6 月期)から好転した。

先行きは、10 - 12 月期がプラス 5.4、2013 年 1 - 3 月期はプラス 5.2 と見込んでいる。 中堅企業の 7 - 9 月期 BSI はマイナス 3.4 と前期(マイナス 7.2)から改善。 中小企業はマイナス 19.8 で前期(マイナス 20.0)とほぼ横ばいだった。 調査時点は 8 月 15 日で、約 1 万 2 千社から回答を得た。 (kyodo = 9-11-12)

◇ ◇ ◇

8 月の街角景気、2 カ月ぶりに悪化

内閣府が 10 日発表した 8 月の景気ウオッチャー調査によると、街角の景気実感を示す現状判断指数は前月比 0.6 ポイント低下の 43.6 で 2 カ月ぶりに悪化した。 内閣府は「エコカー補助金の駆け込み需要が少なかったことなどが影響した」と分析している。 現状の景気判断は「これまで緩やかに持ち直してきたが、弱い動きがみられる」と、前月の見方を据え置いた。 2 - 3 カ月先の景気見通しを示す先行き判断指数は 1.3 ポイント低下の 43.6 と 4 カ月連続で悪化した。 (sankei = 9-10-12)

GDP、年率 0.7% 増 … 4 - 6 月期を下方修正

内閣府は 10 日、2012 年 4 - 6 月期の国内総生産 (GDP) 伸び率を、物価変動の影響を除いた実質で速報値の 0.3% 増から 0.2% 増へと下方修正した。 このペースが 1 年間続く場合の年率換算では、1.4% 増から 0.7% 増への引き下げとなる。 物価の動きを反映し、家計の実感に近い名目 GDP も 0.3% 減(年率換算で 1.0% 減)となり、速報値の 0.1% 減(同 0.6% 減)より下がった。

GDP が下方修正されたのは、3 日発表された 4 - 6 月期の法人企業統計で、原油や資源、鉄鋼などの原材料在庫が GDP の速報段階(8 月 13 日)で使った推計値より少ないことが分かったためだ。 企業の設備投資も、速報値の 1.5% 増から 1.4% 増へ引き下げられた。 GDP の約 6 割を占める個人消費は 0.1% 増で、速報値から変わらなかった。 (yomiuri = 9-10-12)

◇ ◇ ◇

16 年ぶり「名実逆転」解消 13 年度の成長率見通し

野田政権は 17 日、2013 年度の経済成長率見通しについて、物価変動の影響を除いた実質で 1.7%、名目で 1.9% とする試算を閣議に提出した。 これまでは物価が下がり続ける「デフレ」のため、成長率は名目よりも実質の方が高い「名実逆転」が続いていたが、来年度は物価の上昇で 16 年ぶりに名目が実質を上回ると予想した。

13 年度の見通しでは、国内総生産 (GDP) の約 6 割を占める個人消費が 1.6% 増となり、12 年度見通し(1.7% 増)並みの伸び率になる。 14 年 4 月に消費税率が 5% から 8% に上がることから、13 年度は増税前の「駆け込み需要」が個人消費を下支えし、成長率を 0.4% 程度押し上げるとみている。 堅調な消費を背景に、13 年度の消費者物価指数は 12 年度より上昇し、成長率の「名実逆転」も解消する見込みという。 (asahi = 8-17-12)

◇ ◇ ◇

個人消費にかげり 4 - 6 月期 GDP 年 1.4% 増

内閣府が 13 日発表した 4 - 6 月期の国内総生産 (GDP) の速報値は、物価変動の影響を除いた実質で前期比 0.3% 増(年率換算で 1.4% 増)だった。 4 四半期連続のプラス成長だが、これまで景気を支えてきた個人消費にかげりが見え始め、輸出にも勢いがない。 秋以降、景気失速が鮮明になるおそれがある。 (asahi = 8-14-12)

◇ ◇ ◇

GDP 年率 4.7% 増に上方修正 1 - 3 月期

内閣府が 8 日発表した 1 - 3 月期の国内総生産 (GDP) の 2 次速報は、物価変動の影響を除いた実質(季節調整済み)で前期に比べて 1.2% 増、1年続いた場合の年率換算では 4.7% 増となった。 5 月に発表された 1 次速報の 1.0% 増、年率 4.1% 増から上方修正された。

2 次速報は、1 次速報の後に公表された経済指標を入れて推計し直している。 設備投資は、1 次速報では 3.9% 減だったが、法人企業統計の結果を受けて、2.1% 減に改定された。 個人消費も、春物衣料などが見込みより売れていたことから、1.1% 増から 1.2% 増に上方修正。 一方、公共投資は 5.4% 増から 3.8% 増になった。 生活実感に近い名目 GDP は前期比 1.2% 増(年率換算で 4.9% 増)。 1 次速報の 1.0% 増(同 4.1% 増)から同じく上方修正された。 (asahi = 6-8-12)

◇ ◇ ◇

GDP、年率 4.1% 増 1 - 3 月期、3 期連続プラス

内閣府が 17 日発表した 2012 年 1 -3 月期の国内総生産 (GDP) の 1 次速報は、物価変動の影響を除いた実質(季節調整済み)で前期(11 年 10 - 12 月期)と比べて 1.0% 増、1 年続いた場合の年率換算では 4.1% 増だった。 プラス成長は 11 年 7 - 9 月期以来、3 四半期連続になる。

エコカー補助金が復活した自動車販売を中心に個人消費が堅調だったのに加え、輸出の持ち直しや東日本大震災の復興事業による公共投資の増加もあって、年率 4% を超える高い伸びとなった。

個人消費は 4 四半期連続で伸びた。 冬の寒さで電気代や灯油などの利用が増えたことも大きい。 輸出は、タイの洪水の影響で落ち込んだ前期(3.7% 減)から一転して 2.9% 増となり、2 四半期ぶりのプラスになった。 震災復興関連の工事が進んだ公共投資も 5.4% 増と、3 四半期ぶりに伸びた。 一方で、民間企業の設備投資は前期に大きく伸びた反動で 3.9% 減と落ち込み、住宅投資も 1.6% 減だった。 (asahi = 5-17-12)

設備投資額 7.7% 増、3 四半期連続プラス 4 - 6 月期

2012 年 4 - 6 月期の国内の設備投資額は、前年同期比 7.7% 増の 8 兆 3,092 億円だった。 昨年の同時期は、東日本大震災の影響を受けて前年同期比 7.8% 減だったが、その分をほぼ取り戻した形だ。 財務省が 3 日、法人企業統計調査(金融・保険業を除き、ソフトウエア投資を含む)として発表した。

前年水準を上回るのは 3 四半期連続。 製造業は 14.7% の増。 自動車用部品など金属製品が 109.9% 増と大きく伸びた。 生産用機械も 55.3% の増だった。 震災復興で用いられる建設機械などの工場の新設が相次いだ。 (asahi = 9-3-12)

歳出上限、15 年度まで 71 兆円 中期財政フレーム改訂

2013 年度から 3 年間の予算の大枠を定める政府の「中期財政フレーム」の改訂作業で、15 年度についても 13、14 年度と同様、国の借金を返すのに必要な費用を除いた歳出を「71 兆円以下」とすることがわかった。 12 年度当初予算と同程度の規模に抑え、財政規律がゆるむのを防ぐ。

翌年度から 3 年分の予算のあり方を決める中期財政フレームは毎年夏に見直しており、3 年後分が新たに決まって加わる。 昨年夏の改訂では、12 - 14 年の各年度の歳出を 71 兆円以下、12 年度の新規国債発行額を 44 兆円以下にするとしていた。 政府は今夏の改訂を、月末にも閣議決定したい考えだ。

今回の改訂では、「歳入面での取り組み」として、消費増税法の成立に伴う税収増を明記する。 また、消費増税に伴って充実する社会保障給付については、増税分の一部が財源として確保されるため、71 兆円としている 14 年度と 15 年度の歳出とは別枠で扱う。 また、13 年度の新規国債発行額は、12 年度と同様、44 兆円以下に抑えたい考えだ。 (asahi = 8-24-12)

生活保護削減、公共事業は温存 来年度概算要求基準決定

野田内閣は 17 日、2013 年度予算の概算要求基準を閣議決定した。 歳出の上限を今年度予算と同じ 71 兆円にする。 高齢化にともなう社会保障費の自然増分 8 千億円の予算要求は認めるが、生活保護などの見直し(削減)で全体の伸びを極力抑える方針を示した。

一方、公共事業費は 1 割減らすが、東日本大震災の復興費の特別枠があるため事実上、今年度並みの規模が維持される見通しだ。 歳出とともに、借金のために新たに発行する国債も今年度予算と同じ規模に抑え、44 兆円以下にする。 7 月に策定した「日本再生戦略」に基づき、「エネルギー・環境」と「医療」、「農林漁業」の 3 分野に重点的に予算を回すため、この分野で最大 4 兆円の要求を認める。

社会保障費は、高齢化によって年金・医療費などが今年度予算より自動的に増える分(8 千億円)も、予算要求を認める。 ただし、約 3 兆円ある生活保護費については、「見直し」を明記し、削減する方向を打ち出した。 すでに厚生労働省が給付水準や受給資格の見直しを検討している。 (asahi = 8-17-12)

消費増税法成立 4 年後、年 34 万円負担増 40 代男性、妻と小学生 2 人の場合

消費税増税を柱とする社会保障・税一体改革関連法の成立で「大増税時代」が幕を開ける。 東日本大震災の復興増税など政府が着々と手を打ってきた増税策だけでなく、社会保険料の引き上げや首都圏の住民には東京電力の電気料金値上げも加わり、家計は相次ぐ負担増に翻弄されそうだ。 大和総研の試算などをもとに消費税増税後の平成 28 年を舞台にした苦しい家計の予想図を描いた。

「マイホームは諦めるしかないのか …。」 東京都内の中堅メーカーに勤める男性 (40) は頭を抱えた。 妻と小学生の子供 2 人の 4 人家族。 長引く不景気で給与水準は上がらず、年収はまだ約 500 万円だ。 大震災から 5 年がたち、消費税は 2 段階で増税された。 毎日の買い物には 10% の税率が上乗せされ、5 年前と比べると年間 17 万円近く出費が増えている。

15 歳までの子供がいる世帯を対象にした減税(年少扶養控除)は民主党政権が廃止、その分を財源に充てるはずだった「子ども手当」は「児童手当」に名を変えて縮小された。 あてにしていた子育て資金は、これで 10 万円以上消えた。 電気代も高くなり、厚生年金保険料は 29 年まで毎年引き上げが続く。 あれこれ合わせると、なんと年 34 万円以上の負担増になった。

「どうやって穴埋めしたの?」 驚いた男性は妻に尋ねた。食 費や光熱費のほか、夫婦の洋服代、子供たちが楽しみにしている外食費など日々の生活を少しずつ切り詰めたうえで、足りない分はマイホームの購入や老後に備えて毎月 5 万円を積み立てていた預貯金を削っていたらしい。 子供たちの進学費用など今後の出費を考えれば、預貯金は減らしたくない。 男性は困り果て、専門家に相談することにした。

ファイナンシャルプランナーの柳沢美由紀さんは「預貯金だけで負担増に対応すれば毎月 3 万円が消える計算です。 将来設計を考えると非常に重い。」と指摘。 「優先順位を付けてストレスを減らしながら節約しましょう」と助言する。 まず着目するのは固定費。 生命保険料や携帯電話の料金、利用していないスポーツクラブの会費など毎月引き落とされる経費を見直せば着実に節約できる。

日々のやりくりは毎月使える金額を大まかにでも把握したうえで、こだわりの少ない分野から順に減らしていくのがコツだ。 「食費など特定の分野を削らなくてはいけないと思い込むと続かないケースが多いです。(柳沢さん)」 ただ、いくらストレスを減らしても妻や子供には我慢を強いることになる。 「とりあえず晩酌を減らすか。」 家族を守るため、男性は「身を切る改革」に取り組むことを決めた。 (sankei = 8-11-12)

◇ ◇ ◇

消費増税法案成立合意で長期金利低下 東京債権市場

9 日の東京債券市場では長期国債が買われ、金利が低下した。 前日夜に野田佳彦首相(民主党代表)と自民党の谷垣禎一総裁が消費増税関連法案の今国会成立で合意したため、市場では「高まっていた財政再建への懸念が和らいだ(関係者)」との見方が広がっている。

指標となる新発 10 年物国債の流通利回りは一時、前日終値と比べ 0.03% 幅低下し、0.765% となった。 政局の混乱で、消費増税関連法案の早期成立が危ぶまれたため、8 日には一時 1 カ月ぶりの高値となる 0.81% だった。 一方、9 日の東京外国為替市場は小幅な値動きで推移している。 正午時点の対ドルの円相場は前日午後 5 時時点に比べ 14 銭円安ドル高の 1 ドル = 78 円 49 - 54 銭。 対ユーロでは同 27 銭円安ユーロ高の 1 ユーロ = 97 円 19 - 23 銭。 (asahi = 8-9-12)

◇ ◇ ◇

海外電子書籍に消費税 = 14 年の増税時 - 財務省

財務省が 2014 年4 月の消費税率引き上げに合わせ、海外から電子書籍や音楽などを配信するサービスに消費税を課す方針を固めたことが 29 日、分かった。 ネットを通じた商取引に関して、国内企業との公平性を確保するのが狙い。 現在は、日本の消費者が海外の事業者のサービスを利用しても、消費税は課税されない。 このため、同じサービスに課税される国内事業者の不満が高まっていたほか、国内企業の海外移転を助長するとも指摘されていた。 (jiji = 6-29-12)

◇ ◇ ◇

消費増税法案、衆院本会議で可決

消費増税法案は 26 日の衆院本会議で、民主、自民、公明 3 党などの賛成多数で可決され、衆院を通過した。 現在 5% の消費税率を 2014 年 4 月に 8%、15 年 10 月に 10% に引き上げる。 賛成は 363 票、反対は 96 票。 (asahi = 6-26-12)

◇ ◇ ◇

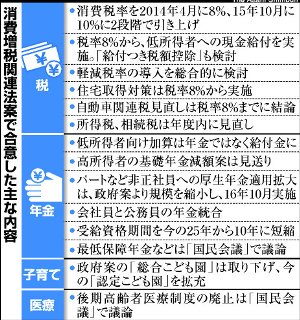

消費増税、民自公が合意 実務者協議で

消費増税関連法案をめぐる民主、自民、公明3党の実務者協議は 15 日、政府提出の消費増税法案と自民党の社会保障制度改革基本法案の修正で合意した。 2014 年 4 月に消費税率 8%、15 年 10 月に 10% に引き上げる。 3 党合意で今国会成立の公算が大きくなるが、民主党の小沢一郎元代表のグループや中間派は反発。 野田佳彦首相が 21 日の国会会期末までに衆院採決に踏み切れるかが焦点だ。

民主党は 18 日に党内手続きを行う方針。 首相は主要 20 カ国・地域 G20) 首脳会議出席のため、17 日からメキシコを訪問し、20 日朝に帰国する。 週明けに党内了承を取り付けたうえで、自民党の谷垣禎一総裁と会談し、法案を衆院通過させたい考えだ。 参院での審議時間を確保するため、会期延長も検討している。

自民党は 15 日、臨時総務会を開き、修正案を全会一致で了承。 石原伸晃幹事長は同日の記者会見で「賛成させていただく」と明言。 谷垣氏は同夜の NHK 番組で党首会談に応じる姿勢を示したうえで「バラマキ政策に歯止めをかけることができた。 消費税をやるなら首相は解散しなければならない。」と語った。 (asahi = 6-16-12)