貿易赤字 1 兆円台に 5 月上中旬、震災後の輸出減響く

5 月上中旬(1 - 20 日)の貿易統計(通関ベース、速報)によると、輸出額が前年同期比 9.3% 減の 2 兆 7,325 億円に落ち込んだ。 輸出額から輸入額を引いた貿易収支は 1 兆 534 億円の赤字。 上中旬としては、1990 年以降で最大の赤字幅となった。 財務省が 8 日発表した。

赤字額はリーマン・ショック後の 09 年 1 月上中旬の 1 兆 343 億円を超えた。 東日本大震災以降、輸出の前年割れが続いている。 今年の 5 月上中旬は、通関などでの荷動きが活発な平日が昨年より 1 日多かったにもかかわらず減った。 自動車や半導体の電子部品や、プリンターの消耗品などパソコン関連品が大きく減ったという。

輸入額は 13.4% 増の 3 兆 7,859 億円だった。 原油や液化天然ガス、非鉄金属が増えた。 輸入増には、エネルギー資源の価格高騰が影響しているとみられる。 (asahi = 6-8-11)

◇ ◇ ◇

4 月の貿易収支、31 年ぶり赤字 震災で輸出 12% 減

財務省が 25 日発表した 4 月の貿易統計(速報、通関ベース)によると、輸出額は前年同月比 12.5% 減の 5 兆 1,557 億円だった。 東日本大震災の影響で自動車などの生産が落ち込んだのが響いた。 輸出額から輸入額を引いた貿易収支はマイナス 4,637 億円で、4 月としては 31 年ぶりの赤字となった。

輸出減の最大の理由は部品供給網の寸断などで自動車生産が滞ったことだ。 輸出額は 67.0% 減で、電子データがある 1979 年以降では 79 年 1 月に次いで 2 番目に少なかった。 輸出台数は 21 万 4,437 台と、リーマン・ショック後の 09 年 2 月の 25 万 7,719 台を下回り 79 年以降で過去最低。 地域別では米国、欧州連合 (EU) 向けが額・台数とも 79 年以降で最低だった。

ほかの品目では、同様に生産が打撃を受けた半導体・電子部品が 19.0% 減ったほか、食料品も 22.8% 減った。 東京電力福島第一原子力発電所の事故を背景に「風評被害などの影響も何らかの形であるのではないか(財務省)」という。 (asahi = 5-25-11)

◇ ◇ ◇

震災影響で輸出 9.7% 減 3 月 11 日 - 末

財務省が 20 日発表した 3 月の貿易統計(通関ベース、速報)によると、東日本大震災が起きた 3 月 11 日から 3 月末までの輸出額は 3 兆 7,684 億円で、前年の同時期に比べて 9.7% 減った。 震災で国内生産が止まったり、部品の供給が滞ったりしたことが、大幅な輸出減につながった。

財務省によるとこの間、工場の被災などで、とくに自動車や半導体電子部品、プリンター部品などの生産が全国的に低調で、出荷が減った。 輸出は 2008 年秋の金融危機後、おおむね回復基調にあったが腰折れした。

3 月全体でみると、輸出は前年同月比 2.2% 減の 5 兆 8,660 億円で、16 カ月ぶりに減少に転じた。 自動車が同 27.8% 減、自動車部品が 4.9% 減、半導体電子部品が 6.9% 減だった。 地域別では米国向けが 3.4% 減、中国向けは 3.8% 増など。 輸出額から輸入額を引いた貿易収支の黒字額は同 78.9% 減の 1,965 億円だった。

主力輸出品の自動車は震災で一時、全社が国内生産を停止した。 3 月の国内生産は前年比で半分程度減った可能性が高い。 現在もまだ通常の 5 割程度の生産にとどまる。 エンジン制御に使われる半導体部品などの不足で、夏までは大幅な生産減が続くとみられる。 輸出も前年比マイナスが続く見通しだ。

日本貿易会の槍田松瑩(うつだ・しょうえい)会長(三井物産会長)は 20 日の記者会見で、輸出減について「3 月の輸出は上旬まで好調だった。 例がないくらいの急速な落ち込みだと受け止めている。」と話した。 原発事故の影響も出ていると指摘。 「5、6 月に落ち着けばいいと思っているが、底が出るのは 4 月の統計だ」と述べ、4 月にはさらに輸出が落ち込むと予測した。

一方で、3 月の輸入は同 11.9% 増の 5 兆 6,695 億円で 15 カ月連続の増加だった。 輸入は原油や鉄鉱石、石炭などの資源が高騰した。 対ドルの平均為替レートは 1 ドル = 82 円 35 銭で 8.6% の円高だった。 10 年度では輸出は前年度比 14.9% 増の 67 兆 7,964 億円、輸入は 15.9% 増の 62 兆 4,047 億円で、ともに 3 年ぶりの増加。 貿易収支は 3.9% 増の 5 兆 3,917 億円で、2 年連続増となった。 (asahi = 4-20-11)

政府税調、消費増税の議論開始 「10%」了承の方向

政府税制調査会は 7 日、社会保障費に充てる消費増税について議論を始めた。 20 日をめどにまとめる「税と社会保障の一体改革」の政府・与党案に反映させる。 所得税増税や震災復興税など検討課題には負担増が目立つが、菅直人首相が辞任を表明し、先行きはいっそう険しくなっている。 (asahi = 6-7-11)

経済情勢、7 地域下方修正 1 - 3 月、四国のみ上方修正

財務省は 6 日の全国財務局長会議で、1 - 3 月期の各地の経済情勢報告をまとめた。 全国の総括判断は「持ち直しの動きがみられていたが、東日本大震災の影響により、足もとで弱い動きとなっている」として、昨年 10 - 12 月期から 2 期連続で下方修正した。

地域別では全国 11 地域のうち北海道、東北、関東、東海、中国、福岡、沖縄の 7 地域が下方修正。 四国が上方修正し、北陸と近畿、九州が据え置きとなった。 7 地域以上の下方修正はリーマン・ショック後の 2009 年 1 - 3 月期に 10 地域を下方修正して以来で、8 四半期ぶり。 1 - 3 月期の報告は例年 4 月にまとめているが、震災の影響で今年は 6 月にずれ込んだ。

四国は自動車の部品供給網の寸断の影響が他地域に比べて軽かったことや、スマートフォン(多機能携帯電話)向けの電子部品が好調だったことで唯一の上方修正となった。 (asahi = 6-6-11)

日 EU の EPA 交渉、事前協議入りで合意 共同声明発表

菅直人首相は 28 日(日本時間同日)、ブリュッセルで欧州連合 (EU) のファンロンパイ首脳会議常任議長、バローゾ欧州委員長と会談し、日 EU の経済連携協定 (EPA) の交渉に向けて事前協議を始めることで合意した。 合意を盛り込んだ共同声明も発表した。

共同声明は、日 EU の EPA について「交渉のためのプロセスを開始することに合意した」と定めた。 事前協議の対象は「交渉の範囲およびレベルを定めるために議論を開始する」とした。 EU は交渉開始の前提として、日本の医療機器や政府調達などの分野で非関税障壁の改善を求めており、これらが議論の対象になるとみられる。

両者は福島第一原発の事故に連携して取り組むことも確認。 事故原因の特定や事故現場における損害評価のほか、事故から得られるすべての教訓を共有し、国際原子力機関 (IAEA) で進める原子力安全の指針策定に緊密な連携を取る。 (asahi = 5-28-11)

4 月の消費者心理冷え込む 指数、過去最大の落ち込み

内閣府が 16 日発表した4 月の消費動向調査は、消費者の暮らし向きなどの意識を示す消費者態度指数(単身世帯を除く一般世帯、季節調整済み)が前月比 5.5 ポイント低下の 33.1 となった。 下落は 3 カ月連続。 下落幅は比較可能な 2004 年 4 月以降で最大となり、東日本大震災で冷え込んでいる消費者心理を映した。

指数を構成する「暮らし向き」、「収入の増え方」、「雇用環境」、「耐久消費財の買い時判断」の全 4 項目で最大の下落幅となった。 消費者心理に不透明感が高まっていることを受け、内閣府は基調判断を前月の「弱い動き」から「悪化している」へ下方修正した。

1 年後の物価見通しについて「上昇する」と答えた消費者の割合が前月比 3.9 ポイント増加して 73.2% を占めた。 08 年 12 月 (77.2%) 以来、2 年 4 カ月ぶりの高水準だ。 国際的な原油価格の高騰のほか、震災後の食料品や公共料金の上昇懸念などが反映している。

指数は、項目ごとに今後半年の見通しを「良くなる」から「悪くなる」まで 5 段階評価で尋ね、指数化したもの。 調査基準日は 4 月 15 日で、有効回答数は 4,981 世帯(回答率 74.1%)だった。 (asahi = 5-16-11)

震災で 1 - 3 月期利益 3 割減 上場企業決算出そろう

上場企業の 2011 年 3 月期決算がほぼ出そろった。 東日本大震災の影響で、第 4 四半期(11 年 1 - 3 月)の経常利益が震災前の第 3 四半期(10 年 10 - 12 月)より約 30% 減った。 12 年 3 月期の業績予想を出せない企業も約 20% ある。 SMBC 日興証券が東京証券取引所第 1 部に株式上場する企業のうち、12 日までに決算発表した 831 社をまとめた。 3 月期決算企業の約 65% にあたる。

経常利益の合計額は第 3 四半期は約 6 兆円だったが、第 4 四半期は約 4 兆円に減った。 前年同期と比べても 6% 以上減った。 四半期ごとの利益はリーマン・ショックでマイナスになった 08 年度第 4 四半期を底に回復してきたが、震災でブレーキがかかった。 被災地の交通網が寸断された影響で、鉄道や運送など陸運が第 3 四半期より約 93% 減。 工場の損壊や部品供給の停止で生産が止まった自動車が約 40% 減、鉄鋼が約 34% 減など、主力産業も痛手を受けた。

11 年 3 月期(通期)の売上高の合計額は前期比約 7% 増の 405 兆 8,542 億円、経常利益の合計額は約 56% 増の 21 兆 7,723 億円。 第 3 四半期までの業績が好調だったためだ。 ただ、被災した工場や店舗などの復旧費用を含む特別損失は 3.5 兆円に達した。

12 年 3 月期の業績予想を見送ったのは 206 社あり、うち 168 社は昨年は発表していたのに今年は見送った。 震災や原発事故の影響を見通せないためで、自動車や鉄鋼、電機などの主力企業が軒並み予想を出さなかった。 業績予想を出した 625 社は、後半から景気が持ち直すとみて売上高は約 5% 増、経常利益は微増を見込んでいる。 (asahi = 5-13-11)

中国のレアアースなど資源貿易規制に懸念 経産省報告書

経済産業省は 13 日、主要貿易相手国の通商政策の問題点を指摘した 2011 年版の不公正貿易報告書を発表した。 中国のレアアース(希土類)をはじめとした資源貿易での規制や、国際基準を無視した製品の国内独自基準を採用する動きについて懸念を示した。

報告書は、主要貿易相手の通商政策を調査。 世界貿易機関 (WTO) などの国際ルールに違反するとみられる 14 カ国・地域の 131 件の事例を載せた。 レアアースやコークスなどの輸出規制(中国)、鉱物資源の生産・輸出量統制(インドネシア)、自動車タイヤに対する独自規格(インド)など、国内の資源や産業を保護するための動きが増加傾向にあることを指摘した。

経産省は今後、二国間や多国間協議を通じて各国に是正を要求。 改善されない場合、WTO の紛争解決手続きに訴えることも想定している。 (asahi = 5-13-11)

3 月の鉱工業生産、過去最大 15.3% 減 震災の影響で

経済産業省が 28 日に発表した 3 月の鉱工業生産指数(2005 年 = 100、季節調整済み)の速報値は、東日本大震災の影響を受けて、前月比 15.3% 減の 82.9 と過去最大の落ち込みとなった。減少は 5 カ月ぶり。 これまで最大だった落ち込みは、リーマン・ショック後の経済低迷による 09 年 2 月の 8.6% 減(確定値)だった。 (asahi = 4-28-11)

「成長戦略の質的転換を」 国家戦略相、原発事故受け

玄葉光一郎国家戦略相兼民主党政調会長は 26 日の閣議後の会見で、菅政権の新成長戦略について「質的転換を図らないといけない」と述べた。

新成長戦略は昨年 6 月に策定。 原子力発電所などのインフラ輸出を柱の一つにしているが、福島第一原発事故を受け、玄葉氏は「一度立ち止まらないといけない。 第三者機関で今回の事故の原因究明をやってからスタートだ。」と主張。 6 月に参加の是非を判断するとしていた環太平洋経済連携協定 (TPP) と、それに伴う農業の改革案についても「工程表の変化もありうる」とし、成長戦略全体の見直しを進める。 (asahi = 4-26-11)

「消費税 20% に向かう」 OECD が対日報告書

経済協力開発機構 (OECD) は 21 日、2011 年の「対日経済審査報告書」を公表した。 東日本大震災の影響で、11 年の国内総生産 (GDP) の実質成長率の予測を 1.7% から 0.8% に引き下げた。 財政悪化への懸念も示し、「消費税率は将来 20% に向かっていくだろう」とした。

報告書は部品供給の停滞の長期化などのリスクを指摘したが、「長期にわたる経済の低迷は起こりそうにない」と分析。 ただ、「12 年末まではデフレ圧力が持続する」として、11 年度中に消費者物価をプラスにするという政府目標の達成は難しいとの認識を示した。

財政については「極めて厳しい。 未知の領域に入った。」と警告。 復興費用の調達方法では「歳出の組み替えや歳入の短期的な増加でまかなうことが重要」と増税を提言した。 また、税と社会保障の一体改革を着実に進めるよう求め、「(社会保障費の)増加抑制策が優先事項」と指摘した。 (asahi = 4-21-11)

復興財源「国債は最悪、税が当然」 首相ブレーン講演

内閣府経済社会総合研究所の小野善康所長は 19 日、東日本大震災からの復興費の財源について、「国債は最悪。 復興税でまかなうという主張が当然だ。」と述べた。 小野氏は国、地方で復興事業費は計約 36.7 兆円と試算。 借金増は市場の信認を損なうとの考えだ。

小野氏は菅直人首相のブレーン。 この日、日本記者クラブで講演した。 財源問題については「今ほど日本経済が大変な時はない。 いつ返せるか分からない国債発行は(日本の財政に)一番危ない。」と指摘。 負担増を求めるなら、「どちらかと言えば消費税」とし、「みんなで(費用を)分かちあうことになる」との理由をあげた。

菅政権は税と社会保障の一体改革の議論も進めている。 小野氏は「復興予算は完全に独立した会計にすべきだ。 (消費税がからむ)社会保障改革の議論は別途やるべきだ。」とも語った。 また、「今後、何か(災害が)起こった時に自動的に立ち上がる(復興税)制度をつくっておくべきだ」とも述べ、災害時に活用できる増税の仕組みの構築を訴えた。 (鯨岡仁、asahi = 4-19-11)

◇ ◇ ◇

復興財源、消費増税が軸 数年間の時限措置 首相が意向

東日本大震災の復興財源について菅直人首相は消費増税を軸に検討する意向を固めた。 消費増税は数年間の時限措置とし、被災地復興に充てるため増発する国債の償還財源と位置づける。 6 月に第 1 次提言を出す首相の諮問機関「復興構想会議」でも、増税論議を深めてもらう考えだ。

ただ、消費増税分を復興財源に充てることには民主党内でも慎重論がある。 野党でも、自民党は国債発行を主張するが、償還財源については明確に示していない。 このためすぐに消費増税の道筋がつくかどうかは現時点では見通せない。

枝野幸男官房長官は 15 日の記者会見で、増税の必要性について「復興に向けて巨額の資金が必要なのは共通認識」と強調。 復興構想会議議長の五百旗頭真(いおきべ・まこと)防衛大学校長が「震災復興税」を提起したことに対し「会議の皆さんに考え方を提起していただく中で政府として最終判断をしていく」と語った。

菅政権は、4 兆円規模の 2011 年度第 1 次補正予算案は国債増発に頼らない方針だが、これを大幅に上回る規模の第 2 次以降の補正では国債増発も容認する。 その際、首相は償還財源もあわせて検討する意向で、課税ベースが広い消費税を念頭に制度設計に入る考えだ。

政権は現在、2 - 3 年間の時限措置として、現在 5% の消費税率を 1 - 3% 引き上げることを検討している。 税率 1% で約 2.5 兆円の増収となり、増税分をすべて復興費に充てる算段だ。 ただ、消費税は地域を分けて増税することが難しく、被災地の個人や企業も負担増は避けられない。 このため、一定額を被災者に還元する案、復興目的を明確にするため「復興債」を別勘定にして消費増税分を償還に充てる案 - - などが検討されている。

増税措置は数年間の時限措置とする考えだが、その後も税率を維持して社会保障費用に充てる狙いもある。 政権内には「消費増税はあまねく負担を求めることになるが、後に福祉目的税にシフトさせやすいという考え方もある(政府高官)」との意見がある。

消費税のほか、所得税や法人税の増税も検討対象だ。 ただ、5 - 40% の 6 段階ある所得税率を各 1% 引き上げても税収増は約 1 兆円。 負担が現役世代や会社員など給与所得者に偏る面もある。 法人税は 08 年のリーマン・ショック後に税収が半減するなど安定しておらず、10 年度の見込みは 7.4 兆円程度にとどまっている。 (asahi = 4-16-11)

法人税ゼロの復興特区、東北に設置提唱 経団連会長

日本経団連の米倉弘昌会長は 11 日、東日本大震災からの復興に民間資金を呼び込むため、東北地方で法人税や固定資産税を時限的に無税にする「復興特区」の設置を提案した。 朝日新聞のインタビューに答えた。 復興財源について「政府のカネがなくても産業は復興する」と指摘。 一定期間、法人税や固定資産税をゼロにして、民間資金を活用した社会資本整備 (PFI) に応じる企業を誘致する案を示した。

政府が編成する 1 次補正予算の財源については、財政が悪化しないよう、子ども手当などマニフェストの見直しでまかなうべきだとした。 2 次補正以降は「(今年度の税制改正で予定されていた)法人税の引き下げを凍結して、その分を復興税に形を変えたり、復興の間だけ消費税率を引き上げたりすることも考えられる」と話した。

自動車や電機で、一部の部品や素材が調達できずに全体の生産再開が遅れた。 米倉会長は、「コスト削減を一律にやりすぎた」結果、調達先が過度に集中してリスク回避ができなくなったと分析。 「いろんなところから入手可能なものは国際競争を通して複数購買する。 高い技術が必要で特定の先からしか仕入れられないものは、そのメーカーがカネがかかるのを覚悟して工場を二つ持つとか、部品の特徴で(調達方法を)変えていくべきだ。」と述べた。 (吉田博紀、asahi = 4-11-11)

2 月の貿易収支、2 カ月ぶり黒字 対中国黒字が過去最大

財務省が 24 日発表した 2 月の貿易統計(通関ベース、速報)によると、輸出額から輸入額を引いた貿易収支は 6,541 億円の黒字だった。 黒字転換は 2 カ月ぶりで、黒字額は前年同月比で 2.5% 増えた。 輸出額は同 9.0% 増の 5 兆 5,886 億円、輸入額は同 9.9% 増の 4 兆 9,345 億円だった。 対中国の貿易黒字が比較可能な 1979 年 1 月以来最大の 2,439 億円(前月は 3,047 億円の赤字)となり、全体の黒字額を押し上げた。

中国向けの輸出は同 29.1% 増の 1 兆 1,638 億円。 2 月上旬の春節(旧正月)前に対中輸出が減っていた反動で大きく伸びた。 中国からの輸入は連休の影響で同 1.0% 減の 9,199 億円だった。 一方、世界的な需要増や投機資金の流入で資源の輸入額は膨張。 原油の輸入量は同 5.6% 増だったが、輸入額は同 17.1% 増となった。 (asahi = 3-24-11)

日米欧、円高阻止へ協調介入 G7 緊急電話会議で合意

野田財務相は 18 日朝、主要国 (G7) 財務相・中央銀行総裁による緊急の電話会議で、米英カナダ欧州の通貨当局とともに、円高阻止のために協調介入をすることで合意した、と述べた。 (asahi = 3-18-11)

◇ ◇ ◇

円高は「投機的な動き」 = 与謝野経財相

与謝野馨経済財政担当相は 17 日午前、記者団に対し、戦後最高値を更新した円相場について「思惑先行型の極めて投機的な動き」と述べた上で、東京市場の動きなどに関し「為替相場は落ち着きを取り戻したと思っている」との見方を示した。

与謝野経財相は、円高の背景となったとされる、東日本大震災を受け生命保険会社や損害保険会社が海外資産を円資金に転換するとの思惑について、「まったく的外れ。 生保、損保に確認しても円に転換する動きは一切ない。」と指摘。 「投機筋が意図的に風評を流すのは不見識だ」と語った。 (jiji = 3-17-11)

◇ ◇ ◇

NY 円、戦後最高値を更新 一時 76 円台

【ニューヨーク = 山川一基】 ニューヨーク外国為替市場の円相場は 16 日午後(日本時間 17 日早朝)、1995 年 4 月につけた対ドルの史上最高値 1 ドル = 79 円 75 銭を突破し、約 16 年ぶりに最高値を更新した。 円相場は外国為替市場でさらに上昇し、日本時間の 17 日朝に 1 ドル = 76 円 25 銭をつけた。

福島第一原子力発電所の事故が深刻化し、16 日のニューヨーク株式市場が急落。 投資家がリスクを避けるため、ドルを売って円を買う動きを強めた。 東日本大震災の影響で、日本企業などが外貨建て資産を円に替える動きを強めるとの見方から、投機的な円買いも進んでいるとみられる。 (asahi = 3-17-11)

製造業の景況感、2 カ月ぶり改善 3 月 QUICK 短観

日経グループの QUICK がまとめた 3 月の短期経済観測調査(短観)によると、製造業の業況判断指数 (DI) はプラス 16 となり、前月から 6 ポイント改善した。 新興国向けの輸出が好調だったことなどから、2 カ月ぶりに改善した。 調査期間は 2 月 28 日 - 3 月 13 日。 東日本巨大地震が発生した 11 日以降の回答はなかった。

非製造業はプラス 17 と前月から 2 ポイント悪化した。 悪化は 5 カ月ぶり。 3 カ月後の見通しは製造業でプラス 18、非製造業でプラス 23 だった。 (nikkei = 3-16-11)

◇ ◇ ◇

景気の踊り場脱却に手応え 日銀・野田審議委員会見

日本銀行の野田忠男審議委員は 3 日、熊本市内で記者会見した。 足元の景気について「(日本経済は)踊り場から脱却しつつあり、それを裏付ける経済指標などがかなり多くみられている」と述べ、踊り場脱却に手応えを感じていることを明らかにした。 日銀は 2 月の金融政策決定会合で、景気判断を 9 カ月ぶりに引き上げ、「改善テンポの鈍化した状態から徐々に脱しつつある」と指摘した。

これについて、野田審議委員は会見で「(今後)数カ月も『脱しつつある』という状態が続くのは、自然なことではない」と述べ、近いうちに、踊り場から抜け出したと判断できるようになる可能性があることを示唆した。 輸出や生産が増えていることなどを示す経済指標が出てきたのを受けての発言とみられる。

ただし、景気が下ぶれするリスクの一つとして、原油など国際商品市況が最近上昇していることを指摘。 「商品市況の高騰が続けば、消費減や企業収益の悪化などマイナスの影響が出る」と述べた。 (asahi = 3-3-11)

◇ ◇ ◇

景気「足踏み脱却の兆し」 2 月経済報告も上方修正

与謝野馨経済財政相は 21 日、2 月の月例経済報告を関係閣僚会議に提出した。 生産や輸出の持ち直しなどから、景気の基調判断を「持ち直しに向けた動きがみられ、足踏み状態を脱しつつある」に上方修正した。 ただ、先行き不透明な中東情勢を受け、景気の下振れリスクに原油価格の動向を加えた。

上方修正は 2 カ月連続。 前月は「足踏み状態にあるが、一部に持ち直しに向けた動きがみられる」だった。 2008 年秋のリーマン・ショックで落ち込んだ景気は回復局面に入ったものの、昨年 10 月から「足踏み状態」が続いている。 2 月は「足踏み脱却宣言」を見送ったものの、「脱却の兆し」は見えてきたと判断した。

上方修正した理由は、「輸出」、「生産」、「倒産件数」の三つの個別項目が前月より改善したためだ。 生産については「持ち直しの動きがみられる」とした。 最大の理由は自動車生産の復調。 9 月のエコカー補助金終了に伴う販売減で自動車メーカーは生産調整に入ったが、内閣府の聞き取り調査の結果、「底打ち感が出ている(内閣府幹部)」と判断した。

輸出も「持ち直しの動きがみられる」とし、1 年 4 カ月ぶりに判断を引き上げた。 昨年 10 月まで前月比でマイナス基調だったアジア向けの輸出数量が 11 月にプラスに転じ、12 月には 2.9% 増にまで持ち直したためだ。 足もとでは中国向けの自動車輸出が好調で、1 月の中国の新車販売台数が単月で過去最高を記録したことなどを反映した。 また、韓国や台湾向けのスマートフォン(多機能携帯電話)用の電子部品なども増えているという。

一方、「足踏み脱却」に踏み切れなかった一因が、国内総生産 (GDP) の 6 割を占める個人消費の不振だ。 中小企業の冬のボーナスが予想より低かったことや、エコポイント制度の変更で家電販売が落ち込んだため、「おおむね横ばい」へと下方修正した。

さらに、先行きには新たな不安要素も出てきた。 基調判断には、中東に広がる反政府デモを受け、「原油価格」をリスク要因に加えた。 原油価格が高騰しやすくなっており、野村証券金融経済研究所の木内登英経済調査部長は「コスト増が企業収益を圧迫し、消費者の購買力も落とす。 政情不安が長引けば、影響は大きい。」と話す。

与謝野経財相は同日の記者会見で、景気の先行きについて「中小企業を中心に雇用に改善の動きがみられる。 1 - 3 月の GDP 成長率は多分プラスになるので、今後は徐々に回復軌道にいくと思う。」と強調。 ただ、中東情勢を踏まえ「原油などの資源価格の上昇は、経済に大きな影響を与える。 中東情勢には注視しなければならない。」と話した。 (鯨岡仁、asahi = 2-21-11)

GDP、10 - 12 月期は年率 1.3% 減 2 次速報値

内閣府が 10 日発表した 2010 年 10 - 12 月期の国内総生産 (GDP) の 2 次速報は、物価変動の影響を除いた実質 GDP (季節調整値)が前期比 0.3% 減で、年率に換算すると 1.3% 減だった。 2 次速報は 1 次速報後に公表された経済指標の動きを採り入れて推計し直す。 今回は 2 月に発表した 1 次速報の前期比 0.3% 減、年率換算で 1.1% 減から下方修正され、09 年 7 - 9 月期以来 5 四半期ぶりのマイナス成長は変わらなかった。

マイナス成長の最大の要因となっている個人消費の伸び率が 1 次速報から下方修正となった。 7 - 9 月期の猛暑といった特需の要因が消え、9 月にエコカー購入補助金も終了したため、自動車の販売台数が急減した。 今月 3 日に発表された法人企業統計などを反映し、企業の設備投資の伸び率も 1 次速報より 0.4% 幅下がった。 景気の牽引役である輸出も 1 次速報より下方修正されて前期比 0.8% 減となり、7 四半期ぶりのマイナスになった。

ただ、景気は回復基調を取り戻しつつあり、今回のマイナス成長は一時的とみられる。 内閣府は昨年 10 月に景気を「足踏み状態」と宣言したが、今年 2 月の月例経済報告では「足踏み状態を脱しつつある」としている。 ほとんどの民間エコノミストも 11 年 1 - 3 月期はプラス成長を予測している。 (asahi = 3-10-11)

◇ ◇ ◇

GDP、日中逆転が確定 世界第 2 位の座、明け渡す

内閣府によると、日本の 2010 年の名目国内総生産 (GDP) の実額は中国を下回り、米国に次ぐ世界第 2 位の経済大国の地位を明け渡した。 中国が 1 月に発表した 5 兆 8,786 億ドル(39 兆 7,983 億元)に対し、日本は 5 兆 4,742 億ドル(479 兆 2,231 億円)にとどまった。

円高ドル安で日本のドル換算の GDP は押し上げられたものの、中国の経済成長の勢いがこれを上回った。 ドル換算に用いた為替レートは、日本円が四半期ごとの平均値 1 ドル = 82 -92 円台を用いて積み上げ、人民元は 2010 年の期中平均である 1 ドル = 6.770 元で計算した。 (asahi = 2-14-11)

◇ ◇ ◇

GDP、5 四半期ぶりマイナスに 個人消費の低迷響く

内閣府は 14 日、2010 年 10 - 12 月期の国内総生産 (GDP) の 1 次速報値を発表した。 物価変動の影響を除いた実質 GDP (季節調整済み)は前期比 0.3% 減、年率換算で 1.1% 減となり、09 年 7 - 9 月期以来、5 四半期ぶりのマイナス成長となった。

最大の理由は、個人消費の低迷で、前期比 0.7% 減と、2 四半期ぶりにマイナスに転じた。 9 月にエコカー購入補助金が終わったことで、自動車の販売台数が急減。 10 月からのたばこ増税を前にした駆け込み需要や夏場の猛暑といった前期の特殊要因がなくなったことも響いた。 輸出も 7 四半期ぶりのマイナスに転じた。 (asahi = 2-14-11)

◇ ◇ ◇

5 四半期ぶりのマイナス成長予測 10 年 10 - 12 月期

内閣府が 14 日に発表する 2010 年 10 - 12 月期の国内総生産 (GDP) の 1 次速報値について、主要な民間調査機関の予測が出そろった。 13 社の平均は、物価変動の影響を除いた実質で、前期比 0.5% 減、年率で 2.1% 減となり、5 四半期ぶりのマイナス成長となる見通しだ。

各社とも、主要なマイナス要因に挙げたのは個人消費だ。 エコカー購入補助金が 9 月に終了した結果、自動車を中心に個人消費が大幅に落ち込んだと予測。 さらに、10 月から始まったたばこ増税前の駆け込み需要や夏場の猛暑といった特殊要因がなくなったことも追い打ちをかけた。

個人消費と並ぶ牽引役の輸出も、全社とも 7 四半期ぶりに前期比マイナスに転じたとの予測だった。 主要な輸出先である新興国の景気減速や円高が響いたとみられる。 ただ、足もとでは、中国をはじめとする新興国の需要が回復。 輸出や生産の持ち直し傾向が鮮明になっており、三菱総合研究所は「今回のマイナス成長は景気後退を意味するものではない」と指摘する。

このため、今回のマイナス転落は一時的で、11 年 1 - 3 月期は、輸出が引っ張る形で再びプラス成長に戻るとの見方が大半だ。 ニッセイ基礎研究所は「景気は既に足踏み状態を脱却している可能性が高い」としている。 (asahi = 2-13-11)

1 月の機械受注、4.2% 増 2 カ月連続増

内閣府が 9 日発表した 1 月の機械受注統計によると、機械メーカーが国内企業から受注した金額(季節調整値)は、変動が大きい船舶・電力を除くと、前月比 4.2% 増の 7,661 億円だった。 2 カ月連続の増加となる。 この統計は機械メーカーが受注した設備用機械の金額を集計しており、企業の設備投資の先行きを示す。 1 月は増加になったが、内閣府は基調判断を「持ち直し傾向にあるものの、非製造業で弱い動きがみられる」に据え置いた。

内訳を見ると、製造業は前月比 7.2% 増となり、自動車や化学工業などが牽引した。 非製造業は同 2.7% 減で、2 カ月ぶりに減少に転じた。 金融・保険業や通信業などで減っており、「国内の設備投資に勢いがあまりない(内閣府)」としている。 一方、外需(海外からの受注)は前月比 71.4% 増の 1 兆 2,411 億円だった。 比較可能な統計がある 1987 年 4 月以降で最大の拡大幅。 化学機械、通信機などで大型案件があったためという。 (asahi = 3-9-11)

東穀取、コメ先物の上場申請へ 実現すれば 70 年ぶり

江戸時代に大阪・堂島で生まれ、戦時の経済統制が行われるまで約 200 年間続いたコメの先物市場が、約 70 年ぶりの復活に向けて動き出した。 トウモロコシや大豆など農産物の商品先物を扱う東京穀物商品取引所(東穀取)が近く、コメ先物取引の試験上場を農林水産省に申請する方針を固めた。

コメの先物取引は、将来のある時点でコメを一定の価格で売買する契約をあらかじめ結ぶ仕組み。 天候による作柄などで価格が変動しても、先物取引をうまく使えば損を抱えるリスクを減らすことが期待できる。 東穀取は 2005 年末にもコメ先物の上場を申請したが、農水省は「コメの生産調整に支障が生じる」などとして認可しなかった。 コメ価格を決める主導権を先物市場に奪われることに反発する農協に配慮したとみられる。

今回、東穀取が再申請に踏み切る背景には、コメをとりまく環境変化がある。 民主党政権になって 10 年産米からコメの戸別所得補償制度が導入され、米価を維持する生産調整への参加を前提にコメ農家の所得を補償した上で、価格の決定は市場に委ねる仕組みへと移行しつつある。

生産者による直接販売が増えるなど流通経路も多様化している。 農水省内や与党関係者にも、公的な価格の指標が必要だとの見方が出ている。 しかしコメの価格決定に対する影響力が小さくなることや投機資金に米価が左右されることへの農協の警戒感は依然根強い。 農水省は慎重に上場の可否を検討する方向だ。

先物取引には、対象商品の取引量や生産・流通への影響などを検証するため、本上場の前に期間を区切って試験的に上場する制度がある。 東穀取は 2 年間の試験上場を申請する方針だ。 東穀取の有識者委員会「コメ研究会」が昨年 12 月、試験上場を提言していた。

コメの先物取引は、江戸幕府に公認された大阪の堂島米会所(こめかいしょ)が発祥で、世界に広がった先物取引の先駆けとされる。 戦前はコメの先物市場が各地にあったが、戦時の統制経済や戦後の食管制度下では認められていなかった。 04 年に改正食糧法が施行され、コメの先物取引が認められるようになった。 (asahi = 3-1-11)

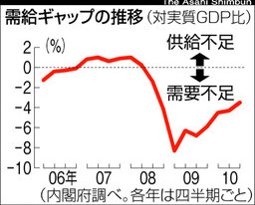

需要不足が 20 兆円に拡大 需給ギャップ 10 - 12 月期

内閣府によると、2010 年 10 - 12 月期の日本の需要と潜在的な供給力の差を示す「需給ギャップ」はマイナス 3.8% となり、金額に換算すると 20 兆円程度(年換算)の需要不足だった。 7 - 9 月期(マイナス 3.5%)から需要不足が拡大した。 10 - 12 月期の実質国内総生産 (GDP) 成長率が前期比 0.3% 減(年率 1.1% 減)となり、5 四半期ぶりにマイナス成長となったためだ。

需給ギャップは 08 年秋のリーマン・ショック後に大幅に悪化し、09 年 1 - 3 月期にマイナス 9.2% (45 兆円程度の需要不足)を記録したが、同 10 - 12 月期以降は 4 四半期連続でマイナス幅が縮小していた。 (asahi = 2-21-11)

◇ ◇ ◇

需給ギャップ、マイナス 3.5% の 15 兆円 7 - 9 月期

内閣府によると、2010 年 7 - 9 月期の需要と潜在的な供給力の差を示す「需給ギャップ」はマイナス 3.5% となり、金額に換算すると 15 兆円程度(年換算)の需要不足だった。 7 - 9 月期の実質成長率は猛暑効果などで 4 - 6 月期に比べて年率 3.9% 伸びたにもかかわらず、需要不足の解消はあまり進まなかった。

需給ギャップは、国内総生産 (GDP) の需要と、国内の工場設備などをフル稼働させた場合の供給能力(潜在 GDP)を比較して出す。 マイナス(需要不足)幅が大きいほど、物価を押し下げる圧力が高まり、デフレ解消が難しい現状を示している。 需給ギャップは 08 年秋のリーマン・ショック直後に大幅に拡大し、09 年 1 - 3 月期にはマイナス 8.3% (約 45 兆円の需要不足)を記録している。 (asahi = 11-22-10)

長期金利が一時年 1.3% に上昇 9 カ月ぶり高水準

7 日の東京債券市場は、住宅ローンなどに影響する長期金利が上昇している。 代表的指標の新発 10 年物国債の流通利回りは一時、前週末の終値より 0.02% 幅高い年 1.30% をつけた。 長期金利が 1.3% 台になるのは、昨年 5 月以来 9 カ月ぶり。

4 日の米雇用統計で失業率が低下したことなどから、世界経済の見通しが強気になり、投資資金が国債からよりリスクの高い株などの資産にシフトし、国債の価格が下落(金利は上昇)している。 長期金利は、米景気の先行きが悲観された昨年 10 月には、一時年 0.82% まで低下。 2003 年 7 月以来となる低水準を記録していた。 (asahi = 2-7-11)

新日鉄と住友金属、合併を検討 粗鋼生産、世界 2 位に

国内鉄鋼最大手の新日本製鉄と 3 位の住友金属工業は 3 日、2012 年 10 月をめどに合併する検討を始めた、と発表した。 海外展開を加速させて新興国などでの旺盛な鉄鋼需要に対応し、鉄鋼業界の競争激化を乗り切るのが狙い。 両社によると 10 年の粗鋼生産量の規模では、あわせて世界 2 位クラス(09 年実績では 4 位)に浮上するという。

合併は公正取引委員会の承認が前提となる。 公取委が国内市場にとらわれず、国際競争も視野に入れて判断するかどうかが注目される。 大型合併を認める判断をすれば、国内の製造業界で、国際競争力を高めるために再編の道を選ぶ動きが強まる、その分岐点になる可能性がある。

今回の合併が実現すれば、国内の鉄鋼業界では 02 年に川崎製鉄と NKK が統合して JFE ホールディングスが誕生して以来の大型統合となる。 新会社の名称や、統合比率、経営陣は未定。 今後、宗岡正二・新日鉄社長、友野宏・住友金属社長を共同委員長とする統合検討委員会を設けて来年 4 月までに詳細を詰める。

両社は、02 年から国内 4 位の神戸製鋼所とともに 3 社で、原材料の相互供給や株式の持ち合いなど包括的な連携関係を築いてきた。 今回の経営統合に神戸製鋼所は加わらないものの、提携関係は維持する方針だ。 世界の鉄鋼を巡る環境は、原料となる鉄鉱石や石炭などを「資源メジャー」とよばれる巨大資本が牛耳る。 一方で鉄鋼業界は、鋼材を販売する自動車、造船業界に対しては、高騰する原料価格を鋼材価格に十分反映できず苦しんでいる。

はざまに置かれた鉄鋼メーカーは世界首位のミッタルが 06 年に 2 位のアルセロールを買収するなど、国境を超えた大規模な再編で生き残りを図る動きが加速。 とくにアジアでは、中国の鉄鋼メーカーが生産量を大幅に増やすなど急速に存在感を強めている。 今回、新日鉄と住金は合併によって人材や資金の効率的な配分を目指す。

中国や東南アジア諸国連合 (ASEAN) 、インド、中南米など世界的な生産・販売体制の再構築を進め、成長著しい新興国の市場を開拓したい考えだ。 新日鉄は国内に 10 カ所、住金は 6 カ所の製鉄所などを持つ。 合併に伴う製鉄所の統廃合について宗岡社長は「今持っている設備をどうやって効率的に運営するのがベストかから検討する。 統廃合にすぐに入るということは考えていない。」と述べた。 (asahi = 2-3-11)